Se encuentra usted aquí

Mensajes en foros sobre inversiones, economia en Español

Análisis Fresenius

DISCLAIMER: todo lo que contiene este artículo son opiniones de un inversor particular. No soy profesional del mundo de la inversión y mis palabras no pueden tomarse como una recomendación de compra ni de venta. Puedo estar perfectamente equivocado sobre cualquiera de los aspectos que menciono en este artículo, el cual puede contener errores. Cada inversor tiene que tomar sus propias decisiones sin dejarse influir por mis palabras, ni las de nadie.

Buenas tardes.

A continuación adjunto un pequeño análisis de Fresenius SE (no confundir con la Medical Care), donde expongo un poco el modelo de negocio y los números de la compañía desde el año 2016.

Espero que sea útil. Cualquier duda o crítica les atenderé encantado.

image1200×630 6.01 KB

{kind=link}

INTRODUCCIÓN

Fresenius SE nace en 1912 de la mano del farmacéutico Eduard Fresenius, y empieza a vender soluciones inyectables, reactivos serológicos y pomada nasal.

En la actualidad, Fresenius es un grupo de atención médica global, que ofrece productos y servicios especializados para diálisis, hospitales y tratamiento ambulatorio.

La empresa tiene unos 300.000 empleados y opera en más de 100 países.

Por geografía, las ventas se reparten tal como muestra el siguiente gráfico, siendo Norteamérica y Europa las regiones más importantes, aunque están intentando crecer en emergentes, especialmente en alguna de las divisiones que veremos a continuación.

MODELO DE NEGOCIO

El grupo se divide en 4 segmentos:

• Fresenius Medical Care

• Fresenius Kabi

• Fresenius Helios

• Fresenius Vamed

image1218×107 15.1 KB

{kind=link}

Las ventas por división se muestran en el siguiente gráfico.

FRESENIUS MEDICAL CARE

Fresenius controla más del 30% de Fresenius Medical Care (cotiza por separado). Se trata del líder mundial en tratamientos para personas con insuficiencia renal crónica (diálisis). Las ventas dependen principalmente de Norteamérica (70%).

Los factores que pueden contribuir al crecimiento de Medical Care son:

• Aumento del número de pacientes por el envejecimiento poblacional en países desarrollados.

• Incremento de la presencia en mercados emergentes.

• Aumento de la demanda de la hemodiálisis en hogares.

FRESENIUS KABI

Se trata de la pata de negocio encargada de subministrar medicamentos, nutrición clínica, dispositivos médicos y servicios para pacientes con enfermades críticas y crónicas. Los que se dedican al sector hospitalario o farmacéutico seguro que pueden confirmar que siempre hay productos de Fresenius cerca

Aquí destaca el crecimiento en emergentes, el crecimiento inorgánico vía adquisiciones pequeñas y medianas y el crecimiento orgánico con nuevos productos, aprovechando también su completo pipeline y la alta especialización de sus empleados.

Las ventas de Kabi de dividen casi perfectamente entre Norteamérica, Europa y emergentes.

La diversificación por productos se incluye en la siguiente imagen.

FRESENIUS HELIOS

Helios es el operador de hospitales privados más grande de Europa. Es líder también en España a través del grupo Quirónsalud, que opera 46 hospitales y 70 centros ambulatorios.

En Alemania opera 89 hospitales y 130 centros ambulatorios.

image961×311 25.8 KB

{kind=link}

En este caso, las ventas son muy dependientes de las tierras germanas (65%), aunque ha realizado también alguna adquisición puntual en América Latina.

Adjunto imagen del número de clínicas, camas y pacientes tratados.

FRESENIUS VAMED

Proveedor de servicios para hospitales y otras instalaciones médicas. Es el segmento menos rentable y el más pequeño para el grupo.

Básicamente engloba el desarrollo y la planificación de proyectos para la gestión operativa de las instalaciones sanitarias (prevención, atención, rehabilitación, enfermería…).

NÚMEROS

Vamos ahora con los números, y empezamos como siempre con el cuadro resumen que suele acompañar mis análisis.

Cotiza por debajo de su PER medio de 5 años y su RPD está justo en la media de 5 años, cerca de la MM1000 y a valoraciones razonables, aunque ya veremos que esto, en un mercado donde todo vuela, tiene una explicación.

El PER a cierre de 2021 estará cercano a las 13-14 veces viendo como va el año.

El crecimiento del dividendo ha sido muy bueno hasta la fecha, algo que no es fácil de encontrar en Europa. Aunque la media de crecimiento se va frenando, lleva 28 años aumentando la retribución de sus accionistas.

La directiva pretender seguir incrementando el dividendo y moverse en un payout sobre el 25%.

2016 2017 2018 2019 2020 DPA 0,62 0,75 0,8 0,84 0,88 Payout EPS 22% 23% 22% 25% 29% Payout FCF 37% 41% 54% 52% 43%Vamos ahora con la parte de ratios y márgenes

No hay que andarse con rodeos, son números bastante pobres, que muestran que la empresa no es todo lo rentable que debería, teniendo en cuenta su posición de liderazgo en un sector con altas barreras de entrada.

2016 2017 2018 2019 2020 ROA 3% 4% 4% 3% 3% ROE 8% 9% 9% 7% 6% ROCE 12% 11% 12% 10% 8% ROIC 9% 8% 8% 7% 7% Margen bruto 32% 31% 29% 29% 28% Margen operativo 15% 14% 16% 13% 12% Margen neto 5% 5% 6% 5% 5% Margen FCF 7% 7% 5% 5% 7%Cabe recordar que las métricas de UNH tampoco eran espectaculares, así que parece que es relativamente común en el sector.

ROA, ROCE y ROIC se muestran especialmente bajos en el caso de Fresenius. Parece que hay exceso de pan para tan poco jamón, si me permiten la expresión.

En términos de deuda, la situación ha ido a peor, claramente. No es que vaya a quebrar mañana, pero la tendencia de los últimos años no es buena. Y lo peor, es que tampoco se ha transformado en un aumento de beneficios relevante.

2016 2017 2018 2019 2020 Deuda neta / EBITDA 2,39 2,89 2,44 2,76 3,39 Deuda neta / CF explotación 3,68 4,42 4,35 4,59 4,97 Debt / capital 0,39 0,44 0,39 0,42 0,48 Interest coverage 7,39 7,05 8,95 6,44 6,65 Deuda neta 13.201 17.406 16.275 19.579 24.076Adjunto el rating crediticio del grupo según los 3 grandes, así como futuros vencimientos para tener una idea de qué podemos esperar en el futuro.

Vemos ahora como las ventas han ido creciendo año tras año.

Por su parte, los beneficios muestran una tendencia más irregular, aunque el 2020 fue un año complicado para la compañía y la previsión para 2021 es que continúe el crecimiento.

Como decía al inicio, la cotización actual es simplemente el reflejo de unos años relativamente mediocres, así que Mr Market es exagerado a veces, pero no tonto.

ESTIMACIONES

Y como vamos en 2021? Aquí comentaba el H1: https://twitter.com/DivGro22/status/1421013639184723970?s=20

image1226×560 101 KB

{kind=link}

Parece que las cosas se recuperan un poco y la directiva incrementa el guidance para este año, aunque todavía hay trabajo por hacer.

Estimo que las ventas de 2021 podrían estar en 37.000-38.000M, con un BPA algo superior al de 2020.

Si consideramos un crecimiento de las ventas del 5% anual y suponiendo que es capaz de mantener el margen operativo, para finales de 2023 calculo que podría estar en unos 41B de ingresos y un BPA de 4,5€ aproximadamente.

De cumplirse, el precio actual sería razonable.

La valoración por FCF (ajustando el de 2020) se muestra más atractiva que por PER o EV/EBITDA.

En un escenario más conservador, y con el margen de seguridad que me gusta comprar, creo que le podríamos exigir un precio de entrada cercano a los 36€ por acción, aproximadamente.

Si la situación mejorara rápidamente, nos podríamos ir a un precio máximo de 50€.

Resumiendo:

• Pesimista: 34-38€

• Normal: 40-44€

• Optimista: 48-52€

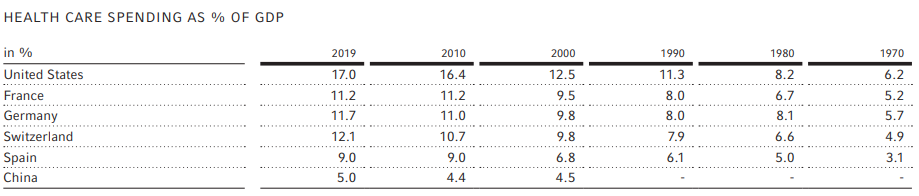

Me gustaría también adjuntar una tabla que da la propia empresa, que nos muestra como el envejecimiento de la población ha obligado a incrementar el gasto en salud en muchos países occidentales, y previsiblemente esto irá en ascenso. Sector público y privado tendrán que dar cobertura a las necesidades crecientes en este ámbito.

image919×196 24.2 KB

{kind=link}

RIESGOS

Pero no podemos pensar a futuro sin valorar los riesgos:

Aunque se trata de una compañía bastante defensiva, pues el gasto médico rara vez puede reducirse aunque el ciclo no pase por su mejor momento, la pandemia les ha afectado. Han sufrido un aumento de costes, tanto de algunos materiales como por el propio COVID.

Además, reconocen que hay pacientes que, debido a la pandemia, han reducido sus tratamientos y, lamentablemente, otros han fallecido, al tratarse de personas con patologías previas.

También destacan que las restricciones impuestas por algunos gobiernos (ponen de ejemplo a España) impidieron el normal funcionamiento de las instalaciones médicas, con lo que se produjeron caídas en los ingresos habituales del grupo.

Como riesgos financieros, señalan los tipos de cambio y el aumento de la deuda. De hecho, hay una bandera amarilla en la página 99 del anual report 2020, donde indican que la deuda podría limitar la capacidad de pagar dividendos, entre otras consecuencias.

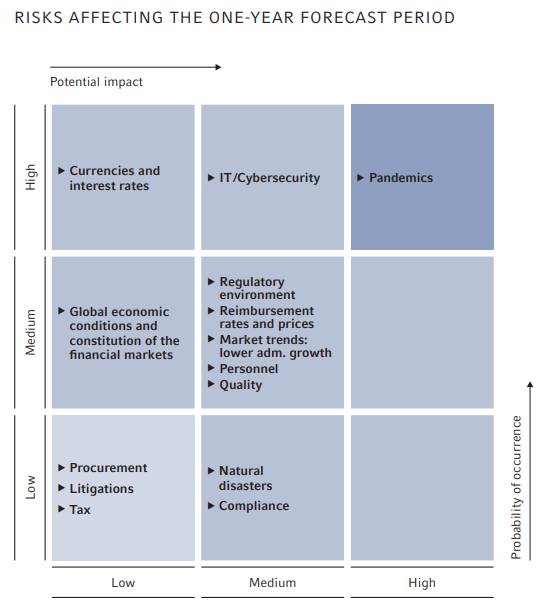

Adjunto foto de los riegos según probabilidad e impacto esperado.

image544×610 34 KB

{kind=link}

RESUMEN

Reconozco que tengo cierta debilidad por el sector healthcare, ya que creo que combina altas barreras de entrada con indudables vientos de cola. Se ha hablado mucho ya del envejecimiento de la población y de como en la mayor parte de países se van a ver obligados a incrementar el gasto sanitario, tanto público como privado.

Fresenius es líder indiscutible en su sector, y está presente en muchos países y segmentos.

El gran pero es que los números de la empresa no son todo lo buenos que deberían. Creo que hay exceso de “estructura” para el negocio que tiene. Dada su posición de liderazgo y las barreras de entrada que se le presuponen a la mayoría de los segmentos en los que opera, esperaba unos márgenes y ratios bastante más atractivos. Eso me lleva a plantear dos hipótesis:

-

Puede ser que estemos en un sector altamente competitivo, especialmente en su parte más europea (donde la sanidad pública está más presente que en otros países), y que realmente Fresenius no tenga mucha capacidad de subir precios sin que las ventas se resientan.

-

Su goodwill es superior al equity en todos los ejercicios analizados, y ha ido subiendo paralelo al crecimiento inorgánico que suele tener. Así pues, podríamos existir algo de humo en el balance, que justificaría un ROA especialmente bajo.

PROS

• Líder en un sector con vientos de cola

• Buena diversificación

• Altas barreras de entrada y sector defensivo

• Valoración contenida

CONTRAS

• Cierto estancamiento de beneficios

• Deuda creciente

• Bajos retornos sobre activos y capital

• Alto goodwill

Hasta aquí el análisis de Fresenius. Para realizarlo he usado datos de la propia empresa. Todos los cálculos y gráficos son propios.

Si puedo ayudarles en algo, será un placer.

Y a ustedes, qué opinión les merece la empresa?

Espero que tengan muy buena semana.

8 publicaciones - 5 participantes

Cartera permanente • Re: Rebalanceos, bandas y aportaciones

Muchas gracias!

Voy a pasar en estos meses RV a RF hasta volver a mi ratio de 75/25. Una Duda, con las supuestas perspectivas de la FED de reducir su programa de compra de bonos sería mas sensato ahora traspasar la RV a fondos gubernamentales de corto plazo y medio plazo no? Qu tiene mas sentido?Por ej:

Vanguard Global Short-Term Bond Index Fund EUR Hedged AccIE00BH65QP47

Vanguard Global Bond Index Fund EUR Hedged AccIE00B18GC888

Amundi Index J.P. Morgan GBI Global Govies AHE-CLU0389812933

Saludos!!

Voy a pasar en estos meses RV a RF hasta volver a mi ratio de 75/25. Una Duda, con las supuestas perspectivas de la FED de reducir su programa de compra de bonos sería mas sensato ahora traspasar la RV a fondos gubernamentales de corto plazo y medio plazo no? Qu tiene mas sentido?Por ej:

Vanguard Global Short-Term Bond Index Fund EUR Hedged AccIE00BH65QP47

Vanguard Global Bond Index Fund EUR Hedged AccIE00B18GC888

Amundi Index J.P. Morgan GBI Global Govies AHE-CLU0389812933

Saludos!!

Estadísticas: Publicado por Congo — 11 Sep 2021, 17:27

Mirando con lupa las operaciones

Originalmente publicado en: Mirando con lupa las operaciones – La navaja de Occam

Supongo que todos los empresarios tenemos un conjunto de temas que nos interesan más que otros. Quizá la ejecución de las operaciones o los asuntos comerciales. Quizá el marketing, las finanzas, el desarrollo de producto. A lo mejor la postventa… Raro es el directivo de una compañía que siente interés por todos ellos. Lo normal es que se focalice en uno o en algunos y que se delegue la responsabilidad de aquellos más alejados de nuestros intereses en los profesionales adecuados.

Pues bien, en mi caso, hay un par de asuntos que me han preocupado siempre por encima de los demás: la atención al cliente a lo largo de todo el ciclo de vida de las operaciones y la organización de los recursos humanos. Dos asuntos que a pesar de su diferenciación funcional están más que conectados entre sí.

En anteriores entregas de este blog he hablado del asunto de los recursos humanos por lo que en esta ocasión no voy a incidir en ello. Hoy quiero hacerlo del otro elemento de ese binomio que siempre ha ocupado mi atención, aunque hoy lo haré solo en una de sus vertientes. Me refiero al análisis de las operaciones para sacar de ellas las enseñanzas que nos ayuden a mejorar. Esto es algo que considero una parte esencial del momento de la postventa, aunque cuando se emplea este término suela hacerse para abordar otros asuntos muchos más cercanos a la mera atención al cliente. Cosa, por supuesto, que no descarto hacer en sucesivas entregas. Como siempre no voy a explayarme en sesudas teorías o en académicas explicaciones. Doctores tiene la materia y seguro que con más fundamento que yo para abordar el asunto desde esa perspectiva.

Yo hablaré solo de lo que pienso al respecto, de mis opiniones y de la experiencia que he podido acumular en mis distintos proyectos. Y todo esto se podía resumir en lo siguiente: solo las compañías que autoanalizan de manera permanente sus operaciones alcanzan un éxito sostenible en el mercado. Ello no es la condición única, por supuesto, pero sin ella, cualquier posibilidad de perdurabilidad y crecimiento de un proyecto, queda notoriamente limitada.

Al fin y a la postre estamos ante algo que nos diferencia a los humanos y, por tanto, igualmente diferencia a nuestros proyecto empresariales. Por un lado están quienes no emplean demasiado tiempo en conocerse a sí mismos, en autoanalizarse y en tomar decisiones basadas en dicho análisis. Por otro están quienes sí lo hacen, los que dedican parte de su tiempo a pensar en cómo actúan y en plantearse normas de vida en función de lo que han aprendido en dicho proceso.

Hay que tener en cuenta que el ciclo de vida de las operaciones es muy largo. Comienza prácticamente con la definición de las mismas, es decir, con la creación del portfolio de actividades o servicios que la empresa va a llevar a cabo. Continúa con el marketing a fin de obtener el necesario posicionamiento en el mercado. Ahí debería arrancar uno de los procesos más complejos y donde ya la interacción con el cliente concreto, comienza a destacar, me refiero al comercial. La ejecución de las operaciones es el que debería dar continuidad al mismo. Y en ella la referencia al cliente concreto no solo no se pierde sino que se potencia. Le sigue las postventa, un momento que se torna esencial para retener al cliente en sus futuros encargos.

Pues bien, de lo que me gustaría hablar aquí es de como aprovechar ese momento del ciclo de las operaciones, la postventa. Y no solo para atender al cliente en sus requerimientos, como tradicionalmente se hace, sino también para analizar cómo se han producido el resto de los elementos del ciclo. Ello debería ayudarnos a tomar decisiones correctoras para el modo futuro en que desarrollemos nuestra actividad.

«Las comisiones de buenas prácticas tienen una tendencia natural a que los jefes de proyecto hagan sus presentaciones reseñando solo aquello que les ha salido muy bien, a fin de potenciar su figura respecto a otros de sus pares.»

En los sistemas de gestión de la calidad suele definirse una figura para llevar a cabo este proceso, es lo que viene a denominarse la Comisión de Buenas Prácticas. Sin embargo, yo quiero defender aquí un horizonte algo más amplio para este análisis de las operaciones. Las comisiones de buenas prácticas tienen una tendencia natural a que los jefes de proyecto hagan sus presentaciones reseñando solo aquello que les ha salido muy bien, a fin de potenciar su figura respecto a otros de sus pares. Pero, con la misma fuerza, muchas veces los profesionales ocultan lo que ha salido mal a fin de no ponerse en evidencia. Por tanto, las empresas deben ser muy cuidadosas a la hora de poner en marcha los mecanismos de organización de estos procesos de retroalimentación.

Desde mi punto de vista, lo que debe habilitarse es un continuo y multidisciplinar análisis del modo en que hemos llevado a cabo las operaciones. Es bastante usual que los puntos de vista de las áreas de venta y de ejecución sean discrepantes a este respecto. El comercial es quien suele actuar siempre como abogado del cliente, mientras que el jefe de proyecto suele estar en una posición intermedia, ya que su valoración ha de tener también muy en cuenta los aspectos relativos a la rentabilidad que ha logrado a través de su trabajo. Evidentemente, este puede ser un análisis algo simplista si realmente la empresa tiene muy alineado el esquema de bonus a comerciales y jefes de proyecto, de forma que, aunque puedan ubicarse en ocasiones sobre objetivos discrepantes, en otras lo hagan sobre pautas convergentes que ayuden a remar a todos en la misma dirección.

Es muy importante también que la dirección de la compañía esté muy atenta al resultado de estos procesos. De dicho resultado deberían depender no solo el análisis de la actuación de las personas en los proyectos sino incluso también cuestiones más abstractas que pudieran ayudar a redefinir el portfolio de servicios prestado por la empresa y el modo en que estos se producen.

Por último quisiera añadir la relevancia que tiene este asunto del análisis de las operaciones en la propia atención de postventa al cliente. En varias ocasiones, ocupando roles de responsable de operaciones o de director de postventa, me he visto en la obligación de hablar con algún cliente donde no había detectado ninguna turbulencia en el ciclo ordinario. Y, sin embargo, al acceder a las conclusiones de las comisiones creadas para analizar los proyectos, algo me había olido a que allí había cosas que habrían de abordarse, aunque solo fuera una disculpa institucional al cliente por algún problema que no debería haber acaecido y que, sin embargo, lo había hecho.

Fui director de operaciones en una compañía y director de postventa en otra. En ambas, siempre organicé sistemáticas que facilitaran el análisis permanente de las actividades de la empresa frente al cliente. En la primera, una compañía de servicios, el asunto era más que claro en cuanto a su puesta en funcionamiento. Era el entorno típico para una comisión de análisis de prácticas donde podrían deducirse cosas como que el proyecto estaba mal dimensionado comercialmente, que no habíamos cumplido plazo o que alguno de los técnicos había conseguido enfadar al cliente.

En la segunda, una compañía de producto, no parecía ser tan evidente el funcionamiento. Por ello lo que hice fue habilitar herramientas que pudieran hacernos llegar ese feedback tan necesario. A nivel externo, puse en funcionamiento sistemas para que todos nuestros clientes pudieran hacernos llegar sus inquietudes. Además de los canales ordinarios de soporte, habilitamos un área de reclamaciones donde un caso podía pasar solo porque el cliente lo pusiera en marcha o porque alguno de los agentes de soporte detectara que fuera necesario hacerlo. Una vez el caso en marcha se lanzaban una serie de procesos destinados a subsanar cualquier problema existente. Todos los casos se trataban semanalmente en una reunión de coordinación de todos los responsables de área de la postventa donde se validaban o se corregían las acciones que debíamos realizar. El objetivo era lograr la satisfacción del cliente a cualquier precio.

Quiero recalcar la importancia de que la dirección se implique con este tipo de feedback. Muchas empresas tienen mecanismo de soporte y de reclamaciones que son atendidos de manera automática por agentes que cumplen las pautas que les han reseñado pero que no se alarman suficientemente cuando huelen que algo va mal. Si estas acciones son revisadas a un nivel jerárquico más alto seguro que logramos mejorar nuestro nivel de servicio. Y ese debería ser el objetivo de toda empresa que pretenda ser sostenible en el tiempo.

4 publicaciones - 3 participantes

Cartera permanente • Re: Rebalanceos, bandas y aportaciones

Buenos días Manu

Gracias por compartir tu método, me parece bastante sensato. En mi caso uso fondos de inversión tanto para RV como RF todo con Renta4. Mi cartera es:

Amundi Index MSCI World - AE (C) -------------------------------22,2%

Amundi Index S&P 500 - AE (C) ------------------------------------19,4%

Amundi Index MSCI EMU - AE (C) ----------------------------------10,2%

Amundi Funds Index Equity Emerging Markets Class - AE (C) --6,9%

Pictet-China Index P EUR -------------------------------------------0,5%

Renta 4 Renta Fija, Fi Clase R -------------------------------------3,4%

Cash --------------------------------------------------------------------4%

Acciones: Hoffmann-La Roche RO - SWX ------------------------17,9% ( Beneficio social de empresa )

Plan Pensiones Vida Caixa ----------------------------------------15,7% ( Beneficio social de empresa )

Antes tenía en RF Amundi Index J.P. Morgan GBI Global Govies AHE-C Pero en el Covid lo pase todo a RV aprovechando la caída en bolsa.

Ahora que quiero traspasar de RV a RF estoy bastante perdido pues no se donde llevarlo la verdad.....alguna sugerencia? Había pensado estos dos:

Amundi Index J.P. Morgan GBI Global Govies AHE-C

Amundi Index Euro AGG Corporate SRI AE-C

Nunca he comprado oro ni bonos directamente por desconocimiento la verdad. Pero veo la necesidad de saber bien como construirme un colchón para el futuro.

Muchas gracias por tus comentarios. disculpa si hago muchas preguntas pero normalmente no tengo a nadie con quien compartir esto. Buenas, no hay problema en preguntar, ¡estamos para ayudarnos! En el hilo de Productos de Renta Fija tienes un listado con el resumen de lo productos que entre los usuarios hemos encontrado como más interesantes

Personalmente llevo sobre todo una parte en bonos y una parte en el Vanguard 20+ Year Euro Treasury Index Fund, que desde enero de este año ya es traspasable (anteriormente no lo era por ser su número de partícipes inferior a 500).

Un saludo

Manu

Gracias por compartir tu método, me parece bastante sensato. En mi caso uso fondos de inversión tanto para RV como RF todo con Renta4. Mi cartera es:

Amundi Index MSCI World - AE (C) -------------------------------22,2%

Amundi Index S&P 500 - AE (C) ------------------------------------19,4%

Amundi Index MSCI EMU - AE (C) ----------------------------------10,2%

Amundi Funds Index Equity Emerging Markets Class - AE (C) --6,9%

Pictet-China Index P EUR -------------------------------------------0,5%

Renta 4 Renta Fija, Fi Clase R -------------------------------------3,4%

Cash --------------------------------------------------------------------4%

Acciones: Hoffmann-La Roche RO - SWX ------------------------17,9% ( Beneficio social de empresa )

Plan Pensiones Vida Caixa ----------------------------------------15,7% ( Beneficio social de empresa )

Antes tenía en RF Amundi Index J.P. Morgan GBI Global Govies AHE-C Pero en el Covid lo pase todo a RV aprovechando la caída en bolsa.

Ahora que quiero traspasar de RV a RF estoy bastante perdido pues no se donde llevarlo la verdad.....alguna sugerencia? Había pensado estos dos:

Amundi Index J.P. Morgan GBI Global Govies AHE-C

Amundi Index Euro AGG Corporate SRI AE-C

Nunca he comprado oro ni bonos directamente por desconocimiento la verdad. Pero veo la necesidad de saber bien como construirme un colchón para el futuro.

Muchas gracias por tus comentarios. disculpa si hago muchas preguntas pero normalmente no tengo a nadie con quien compartir esto. Buenas, no hay problema en preguntar, ¡estamos para ayudarnos! En el hilo de Productos de Renta Fija tienes un listado con el resumen de lo productos que entre los usuarios hemos encontrado como más interesantes

Personalmente llevo sobre todo una parte en bonos y una parte en el Vanguard 20+ Year Euro Treasury Index Fund, que desde enero de este año ya es traspasable (anteriormente no lo era por ser su número de partícipes inferior a 500).

Un saludo

Manu

Estadísticas: Publicado por Manu — 07 Sep 2021, 18:17

Información cualitativa y cuantitativa.

Originalmente publicado en: Información cualitativa y cuantitativa. – El Cántaro y la Fuente

Querida comunidad de +D,

Espero que todos ustedes hayan tenido un buen verano y un merecido descanso. Encuentro que las vacaciones suelen ser un momento propicio para pensar, leer y escuchar buenos podcasts si los productores no están de vacaciones.

Ese ha sido el caso con el podcast de +D. En uno de los últimos episodios uno de los tertulianos comentaba que para él la información cualitativa era menos importante que la cuantitativa, ya que la primera es irrelevante si no tiene impacto en la segunda. En otras palabras, y se estaba hablando creo recordar de los gestores de empresas, si un buen equipo gestor del que se tienen buenas referencias no traslada estas “buenas vibraciones” a las cuentas de la empresa, de nada nos sirve. Es decir, el buen gestor tiene que tener un impacto en los estados financieros de la compañía.

Estoy muy de acuerdo con esta observación. Al final la gestión, si es buena, tiene que trasladarse a los números. Por eso opino que la ventaja inversora consistente en “tener acceso al management” está sobrevalorada. Por un lado se crea un sesgo sobre las empresas a las que se tiene acceso sobre las demás, y en segundo lugar los directivos son muy hábiles (en distintos grados) vendiendo su mercancía, mientras que los números, digamos, los interpreta el inversor de un modo más frio, racional y homogéneo.

Como casi todo en la vida este tema también tiene muchos ángulos y matices. Voy a entrar solamente en uno de ellos. La honestidad de las empresas a la hora de elaborar su información cuantitativa más relevante: sus estados financieros. La cuenta de resultados, el balance y el estado de flujos de efectivo. Lo anterior puede extenderse a otros números de los informes periódicos. Si la empresa no reporta sus números de forma honesta la información cuantitativa nos puede llevar a engaños muy perjudiciales como inversores.

Pongo dos ejemplos extraídos de mi experiencia como alumno del Master de Value Investing de OMMA. En uno de los módulos estudiamos brevemente las técnicas clásicas de “contabilidad creativa”. ¡Hay muchas! ¡Y habrá otras tantas que no salen en los libros! La contabilidad, al contrario de lo que yo pensaba, no es una actividad rigurosa y matemática, sino que tiene sus interpretaciones y decisiones que afectan a los números. La mayoría de empresas, así para empezar, eligen (creo yo) las interpretaciones de los principios contables que más les convienen. Es normal que lo hagan. Quieren que la empresa salga guapa en la foto. El asunto es donde una cierta interpretación de las normas contables pasa de ser un “pecadillo” venial a ser un fraude en toda regla. Se me vienen a la mente casos como Enron o Worldcom. Uno de los compañeros del máster se tiró mucho tiempo diseñando unas “pruebas” para detectar contabilidad creativa. Creo que se basó en el libro “Financial Shenanigans” de Howard Schilit. Ignoro si los grandes fondos de inversión que seleccionan acciones utilizan algo así, pero parece en principio una gran idea. En cuanto a este compañero, directamente decía: “los criterios no son blanco o negro, pero si tengo sospechas generalmente no compro”.

El segundo ejemplo era en el módulo de valoración de empresas. El profesor (profesional en Bestinver) nos hacía cuadrar la caja neta por un procedimiento concreto que de nuevo daba como resultado un descuadre que había que interpretar. Por lo visto esa técnica empezaron a usarla a raíz de un fraude que sufrieron con Pescanova: “De haber cuadrado la caja neta no hubiésemos entrado en la compañía”.

El tema abre un mundo de otras consideraciones, que quizá sea mejor dejar para los comentarios. Por ejemplo ¿Es el nivel de control sobre la contabilidad el adecuado? ¿Mejor en USA o en Europa? ¿Qué podemos decir de jurisdicciones con estándares más débiles de gobernanza? ¿Cumplen siempre los auditores con su papel? La lista puede ser muy larga.

Y en cosas así he estado pensando en verano…

Un saludo y feliz inversión,

Juan Cogollos

Ahorro + Inversión = Prosperidad

5 publicaciones - 5 participantes

Cartera permanente • Re: Rebalanceos, bandas y aportaciones

Buenos días Manu

Gracias por compartir tu método, me parece bastante sensato. En mi caso uso fondos de inversión tanto para RV como RF todo con Renta4. Mi cartera es:

Amundi Index MSCI World - AE (C) -------------------------------22,2%

Amundi Index S&P 500 - AE (C) ------------------------------------19,4%

Amundi Index MSCI EMU - AE (C) ----------------------------------10,2%

Amundi Funds Index Equity Emerging Markets Class - AE (C) --6,9%

Pictet-China Index P EUR -------------------------------------------0,5%

Renta 4 Renta Fija, Fi Clase R -------------------------------------3,4%

Cash --------------------------------------------------------------------4%

Acciones: Hoffmann-La Roche RO - SWX ------------------------17,9% ( Beneficio social de empresa )

Plan Pensiones Vida Caixa ----------------------------------------15,7% ( Beneficio social de empresa )

Antes tenía en RF Amundi Index J.P. Morgan GBI Global Govies AHE-C Pero en el Covid lo pase todo a RV aprovechando la caída en bolsa.

Ahora que quiero traspasar de RV a RF estoy bastante perdido pues no se donde llevarlo la verdad.....alguna sugerencia? Había pensado estos dos:

Amundi Index J.P. Morgan GBI Global Govies AHE-C

Amundi Index Euro AGG Corporate SRI AE-C

Nunca he comprado oro ni bonos directamente por desconocimiento la verdad. Pero veo la necesidad de saber bien como construirme un colchón para el futuro.

Muchas gracias por tus comentarios. disculpa si hago muchas preguntas pero normalmente no tengo a nadie con quien compartir esto.

Gracias por compartir tu método, me parece bastante sensato. En mi caso uso fondos de inversión tanto para RV como RF todo con Renta4. Mi cartera es:

Amundi Index MSCI World - AE (C) -------------------------------22,2%

Amundi Index S&P 500 - AE (C) ------------------------------------19,4%

Amundi Index MSCI EMU - AE (C) ----------------------------------10,2%

Amundi Funds Index Equity Emerging Markets Class - AE (C) --6,9%

Pictet-China Index P EUR -------------------------------------------0,5%

Renta 4 Renta Fija, Fi Clase R -------------------------------------3,4%

Cash --------------------------------------------------------------------4%

Acciones: Hoffmann-La Roche RO - SWX ------------------------17,9% ( Beneficio social de empresa )

Plan Pensiones Vida Caixa ----------------------------------------15,7% ( Beneficio social de empresa )

Antes tenía en RF Amundi Index J.P. Morgan GBI Global Govies AHE-C Pero en el Covid lo pase todo a RV aprovechando la caída en bolsa.

Ahora que quiero traspasar de RV a RF estoy bastante perdido pues no se donde llevarlo la verdad.....alguna sugerencia? Había pensado estos dos:

Amundi Index J.P. Morgan GBI Global Govies AHE-C

Amundi Index Euro AGG Corporate SRI AE-C

Nunca he comprado oro ni bonos directamente por desconocimiento la verdad. Pero veo la necesidad de saber bien como construirme un colchón para el futuro.

Muchas gracias por tus comentarios. disculpa si hago muchas preguntas pero normalmente no tengo a nadie con quien compartir esto.

Estadísticas: Publicado por Congo — 06 Sep 2021, 09:56

Renta fija • Re: ¿Cómo se compra un bono?

Mil gracias por la guía Manu, me ha venido de perlas.

Una duda en DeGiro, si le pido más de 5k de compra, me dice el siguiente mensaje:

The following order "BUY 20ac 12K DE GOVT Aug15'50 DE0001102481 @ 99.3700" size exceeds the Face Value Limit of 20ac5K. Are you sure you want to submit this order?

¿Sabes si tiene alguna importancia y a qué se debe ese Face Value Limit?Buenas skanport, en su día me apunté tu pregunta por investigar sobre el mensaje que te ha enviado DeGiro y finalmente me olvidé de responder, ¡mis disculpas!

Decirte primero que nada que no me suena haber leído nunca ese mensaje al haber realizado compra de bonos en el pasado. La única cosa que se me ocurre es que DeGiro te avise cuando intentas realizar una compra por encima de 5.000€ (lo digo por el mensaje de error indica "20ac5K"). ¿Has podido resolverlo finalmente?

Un saludo

Una duda en DeGiro, si le pido más de 5k de compra, me dice el siguiente mensaje:

The following order "BUY 20ac 12K DE GOVT Aug15'50 DE0001102481 @ 99.3700" size exceeds the Face Value Limit of 20ac5K. Are you sure you want to submit this order?

¿Sabes si tiene alguna importancia y a qué se debe ese Face Value Limit?Buenas skanport, en su día me apunté tu pregunta por investigar sobre el mensaje que te ha enviado DeGiro y finalmente me olvidé de responder, ¡mis disculpas!

Decirte primero que nada que no me suena haber leído nunca ese mensaje al haber realizado compra de bonos en el pasado. La única cosa que se me ocurre es que DeGiro te avise cuando intentas realizar una compra por encima de 5.000€ (lo digo por el mensaje de error indica "20ac5K"). ¿Has podido resolverlo finalmente?

Un saludo

Estadísticas: Publicado por Manu — 05 Sep 2021, 21:14

Cartera permanente • Re: Rebalanceos, bandas y aportaciones

Saludos a todos

Felicidades por este foro, soy nuevo me ha aclarado muchas dudas que tenía. Quería comentar una duda que tengo a la que hacía referencia "jmopos" hace tiempo y es la frecuencia y efectos del rebalanceo en carteras que empiezan con grandes aportaciones iniciales en RV. En mi caso empecé mi CP hace poco, en el 2018 con un aporte inicial grande y luego cada mes sucesivas aportaciones iguales . El aporte inicial en RV representa un 30% del valor total de mi cartera de RV hoy en día, la cual se ha revalorizado en estos años mucho como todos sabéis. Nunca hasta ahora me había planteado hacer rebalanceos de RF a RV, si los he hecho a la inversa por ejemplo en la bajada del covid. ¿Tiene sentido rebalancear en estos casos o en cambio hacer aportaciones solo a RF? ¿Que efectos tendría de vender lo que en su día compre "barato"?

gracias por vuestra ayudaBuenas Congo y ¡bienvenido al foro!

Como habrás ido viendo en este mismo hilo, es muy complicado dar una respuesta categórica sobre cual es la mejor forma de aplicar rebalanceos, pues no sabemos como se va a comportar la cartera en el futuro. Adicionalmente, en relación a tu pregunta sobre los efectos de realizar una venta, es muy importante el tipo de producto que hayas elegido para componer la cartera, pues no será lo mismo realizar traspasos entre fondos (sin coste fiscal) que realizar una venta de ETF para adquirir bonos. A la hora de elegir el método de rebalanceo, yo me decanté por un reajuste gradual (aplico pequeños rebalanceos exclusivamente desde fondos (traspasos) a lo largo de varios meses y, al mismo tiempo, aprovecho el dinero de nuevas aportaciones para ir poco a poco corrigiendo el gap hasta que el asset allocation regrese al 25%). El método que utilizo funcionará mejor unas veces, mientras que en otras ocasiones habría sido mejor rebalancear de golpe (nunca se sabe).

Quizás algún otro forero se pase por aquí y pueda compartir su propia experiencia

Felicidades por este foro, soy nuevo me ha aclarado muchas dudas que tenía. Quería comentar una duda que tengo a la que hacía referencia "jmopos" hace tiempo y es la frecuencia y efectos del rebalanceo en carteras que empiezan con grandes aportaciones iniciales en RV. En mi caso empecé mi CP hace poco, en el 2018 con un aporte inicial grande y luego cada mes sucesivas aportaciones iguales . El aporte inicial en RV representa un 30% del valor total de mi cartera de RV hoy en día, la cual se ha revalorizado en estos años mucho como todos sabéis. Nunca hasta ahora me había planteado hacer rebalanceos de RF a RV, si los he hecho a la inversa por ejemplo en la bajada del covid. ¿Tiene sentido rebalancear en estos casos o en cambio hacer aportaciones solo a RF? ¿Que efectos tendría de vender lo que en su día compre "barato"?

gracias por vuestra ayudaBuenas Congo y ¡bienvenido al foro!

Como habrás ido viendo en este mismo hilo, es muy complicado dar una respuesta categórica sobre cual es la mejor forma de aplicar rebalanceos, pues no sabemos como se va a comportar la cartera en el futuro. Adicionalmente, en relación a tu pregunta sobre los efectos de realizar una venta, es muy importante el tipo de producto que hayas elegido para componer la cartera, pues no será lo mismo realizar traspasos entre fondos (sin coste fiscal) que realizar una venta de ETF para adquirir bonos. A la hora de elegir el método de rebalanceo, yo me decanté por un reajuste gradual (aplico pequeños rebalanceos exclusivamente desde fondos (traspasos) a lo largo de varios meses y, al mismo tiempo, aprovecho el dinero de nuevas aportaciones para ir poco a poco corrigiendo el gap hasta que el asset allocation regrese al 25%). El método que utilizo funcionará mejor unas veces, mientras que en otras ocasiones habría sido mejor rebalancear de golpe (nunca se sabe).

Quizás algún otro forero se pase por aquí y pueda compartir su propia experiencia

Estadísticas: Publicado por Manu — 05 Sep 2021, 21:10

Cartera permanente • Re: Rebalanceos, bandas y aportaciones

Saludos a todos

Felicidades por este foro, soy nuevo me ha aclarado muchas dudas que tenía. Quería comentar una duda que tengo a la que hacía referencia "jmopos" hace tiempo y es la frecuencia y efectos del rebalanceo en carteras que empiezan con grandes aportaciones iniciales en RV. En mi caso empecé mi CP hace poco, en el 2018 con un aporte inicial grande y luego cada mes sucesivas aportaciones iguales . El aporte inicial en RV representa un 30% del valor total de mi cartera de RV hoy en día, la cual se ha revalorizado en estos años mucho como todos sabéis. Nunca hasta ahora me había planteado hacer rebalanceos de RF a RV, si los he hecho a la inversa por ejemplo en la bajada del covid. ¿Tiene sentido rebalancear en estos casos o en cambio hacer aportaciones solo a RF? ¿Que efectos tendría de vender lo que en su día compre "barato"?

gracias por vuestra ayuda

Felicidades por este foro, soy nuevo me ha aclarado muchas dudas que tenía. Quería comentar una duda que tengo a la que hacía referencia "jmopos" hace tiempo y es la frecuencia y efectos del rebalanceo en carteras que empiezan con grandes aportaciones iniciales en RV. En mi caso empecé mi CP hace poco, en el 2018 con un aporte inicial grande y luego cada mes sucesivas aportaciones iguales . El aporte inicial en RV representa un 30% del valor total de mi cartera de RV hoy en día, la cual se ha revalorizado en estos años mucho como todos sabéis. Nunca hasta ahora me había planteado hacer rebalanceos de RF a RV, si los he hecho a la inversa por ejemplo en la bajada del covid. ¿Tiene sentido rebalancear en estos casos o en cambio hacer aportaciones solo a RF? ¿Que efectos tendría de vender lo que en su día compre "barato"?

gracias por vuestra ayuda

Estadísticas: Publicado por Congo — 05 Sep 2021, 19:46

Cryptopunk: Un relato oscuro

La noche era oscura y la lluvia caía con violencia, repiqueteando sin cesar sobre nuestros cuerpos empapados. El feroz torrente de agua sucia rugía delator unos metros tras nosotros, arrastrando lodo y, tal vez, mis propias esperanzas.

Los constantes relámpagos iluminaban nuestros rostros. Sin embargo, el Inspector Dalek acercó un habano a su boca, protegiéndolo con sus manos mientras lo encendía. El sombrero gris actuaba de paraguas improvisado, impidiendo que se apagara.

-Bien, muchachos… ¿Así que mantenéis que al otro chico lo arrastró la corriente al salir de la tienda, cierto? - Añadió de manera pausada e inequívoca.

El Inspector Dalek era un tipo alto con un ancho mostacho, gabardina y sombrero de ala. Hasta ahí todo en orden. Lo inquietante era su mirada. Cuando clavaba sus ojos en ti, sentías que podía conocer los pensamientos guardados con celo en lo más profundo de tu ser. Como si iluminaran tu alma con una lámpara de foco. No había manera de ocultarse. Era como tratar de esconderse agachándose y cubriendo la cabeza con las manos, no servía de nada, era un esfuerzo inútil.

Sin duda sospechaba algo. No tenía pruebas, pero no se tragaba lo que le habíamos contado… En mi opinión, desconfiaba de Jack, es decir, de Cryptopunk o como demonios quisiera que le llamaran.

Recelaba porque tal vez Cryptopunk se había descubierto como su propia y auténtica némesis. Quizá esa mirada profunda e inquisitiva del inspector Dalek se topaba ahora con un casquete de hielo, una coraza impenetrable, y eso no debía ser habitual en absoluto. Dos tipos duros y temibles frente a frente, cada uno a su manera.

Desgraciadamente para mí, yo era el responsable. Sólo trataba de reconciliar a Dave y a Jack, pensando que quizás su rivalidad podría apaciguarse con una noche acampando al aire libre, bebiendo y conversando alegremente. Pero me equivocaba.

No imaginaba que dos veinteañeros amantes de dos estilos distintos de inversión iban a acabar de tal manera. Consideré, erróneamente, que eran un par de bichos raros condenados a entenderse… Y lo peor, aquella maldita tormenta que empeoró todo hasta un punto inimaginable.

Unos oscuros nubarrones descargaron lluvia y nefastos presagios con saña mientras nos resguardábamos en la tienda de campaña. Pero en pocos minutos, se formó un terrible torrente que a punto estuvo de arrastrarnos, pues se llevó la tienda y nos escapamos por la mínima.

Fue entonces cuando Jack y Dave, sacudidos por una lluvia inclemente, comenzaron a discutir junto a aquel sucio río surgido de la nada.

-¡Pero en qué estabas pensando! ¡Cómo se te ocurre ponerte a buscar la cartera, casi no lo contamos! ¡Nos hemos librado por los pelos! - Gritó Jack rojo de ira.

-¡Maldita sea, tenía el dinero y las tarjetas, no podía dejarlas! - Se defendió Dave

-¡Tíos, calmaos, estamos bien, eso es lo importante! - Tercié.

-¿Ese patético dinero FIAT? ¡Al ritmo de impresión actual de los bancos centrales, no valdrá nada en tres años! ¡Nos hemos jugado el pellejo por unos papeluchos inservibles!

-¡Maldita sea, Jack! ¿Es que siempre tienes que darme la monserga con Bitcoin y las criptomonedas? Yo necesito dinero real, no las fantasías de un puñado de especuladores.

-¿Fantasías? Son la principal esperanza para empoderar de nuevo al individuo y liberarlo de Estados coercitivos e instituciones globales que deciden su destino. ¡Un intento fructífero de devolver la soberanía a las personas y recuperar Internet de las zarpas de las grandes corporaciones! ¡Las finanzas e Internet pueden ser descentralizadas!

-¡A mí me importa un pimiento! ¡Yo invierto en esas grandes corporaciones y cobro mis dividendos en dólares! ¡No me sirven intentos de monedas que valen un cincuenta por ciento más o menos en un mes! ¡Es un nido de especuladores! ¡Mira lo de los NFTs! ¡Es demencial!

-¡Tíos, en serio, calmaos! Os va a dar algo - Añadí, atónito ante la virulencia de la conversación. Pero Jack me ignoró.

-¡No eres capaz de ver la revolución subyacente, los árboles te impiden ver el bosque! ¡Detrás de ese ruido se está gestando algo que puede ser muy grande, un nuevo paradigma, puede que estemos en los comienzos! ¡Y los NFTs traen la escasez a la creación digital, son representaciones artísticas únicas, irreplicables gracias a la tecnología blockchain! No es diferente de poseer un Caravaccio… Aunque… Pocos lo entenderán.

-¡Eso lo dices porque te has gastado una pasta en ese maldito muñeco pixelado! ¡Por eso tratas de defender esa sinrazón! ¿Cuántos Ethereum has pagado?

-¡No es simplemente un muñeco pixelado, es parte de la historia de Internet, solo se crearon 10.000 unidades en 2017 y cada una de ellas es única e irreplicable! Mi Cryptopunk es el #2356.

-¿Irreplicable? ¡Ja! ¡Que sepas que ayer me hice una captura de pantalla y me he puesto al punky ese de foto perfil de Twitter!

Se creó un silencio abrupto, y Jack quedó con una expresión de profunda consternación que lentamente se tornó sombría, cadavérica. Cabizbajo, apretó los puños.

Dave y yo estábamos descolocados, estupefactos ante aquella reacción tan dramática. Y entonces sucedió. Jack me miró con una mueca burlona, sentenciando:

-gn to everyone using their freedom to give others freedom**

Dirigió de nuevo su atención a Dave, y le propinó una patada en el pecho, lanzándolo de espaldas al temible torrente. Su rostro de incredulidad y espanto fue lo último que alcanzamos a ver antes de que lo devorara la corriente.

Miré a Jack y Jack me devolvió la mirada, inescrutable, silenciosa. Mi cerebro apenas tuvo unas décimas de segundo para calibrar la situación.

Es profundamente injusto que decisiones que marcarán tu vida para siempre deban tomarse bajo tales circunstancias, sin la necesaria reflexión, pero fui consciente de que corría peligro y no tenía otra opción. Desde lo más profundo de mi ser surgió un instinto que me aferró a la existencia y, sin detenerme a pensar, afirmé:

-Yo no he visto nada.

La tensión desapareció del rostro de Jack y sonrió de nuevo con naturalidad. Colocó una mano amistosa en mi hombro.

-A partir de ahora llámame Cryptopunk. Desafortunadamente, toda revolución, aunque su finalidad sea la de crear un mundo mejor, suele conllevar actos violentos. Puedes lamentarte de tu suerte, pero eso no cambiará nada.

El inspector Dalek aguardaba respuesta. Y fue Cryptopunk quien la proporcionó.

-Así es, señor Inspector. No pudimos hacer nada.

El hombre dio una buena calada al habano, avivando una pequeña llama en la oscuridad.

-Ya veo. Realmente se te ve muy afectado.

Se dio la vuelta y se alejó de nosotros caminando a grandes zancadas, engullido por la lluviosa oscuridad de aquella noche. No sería la última vez que lo veríamos.

** Nota del traductor: “Buenas noches a todos los que usan su libertad para dar libertad a otros”.

2 publicaciones - 2 participantes

USA: El mercado de valores más sobrevalorado en la historia de los mercados financieros

1989 .Japón representaba el 45% de toda la capitalización mundial. USA era el 33% por aquella época.

El suelo del palacio imperial valía mas que toda California.

Sep 2021. USA es el 56% del mundo financiero frente a Japon el 7%.

Los japoneses ,longevos ellos, todavía no recuperaron los casi 39 mil puntos que alcanzó el NIKKEI en diciembre del 89.

Andan poco mas que en la mitad , El N225 hizo un glorioso suelo de 7,6 mil en la masacre de febrero 2009.

32 años y -50% (mas o menos).

El producto financiero mas popular en Japón es el saldo a la vista . Aunque no pague nada, los japoneses no quieren ni oir hablar de otra inversión.

Un famoso ( y mediático) inversor japones que se dedica a comprar unas pocas acciones de las compañías que regalan productos a los inversores . De rentabilidad nadie quiere hablar (tabú).

La fiesta siempre acaba igual . LA RESACA VA A SER PROPORCIONAL .

Cuando se va a acabar la fiesta ?. Nadie lo sabe.

42 publicaciones - 19 participantes

MFS trae a Europa el "Global New Discovery"

Buenas tardes amigos,

Vengo a hablar del fondo que ha traído a Europa la gestora MFS Meridian que, aunque no la solemos ver en los medios actualmente, para mi es una de las mejores casas del mundo, además de ser de las más antiguas, ya que se fundó en 1.924.

El fondo en cuestión es el MFS Global New Discovery Fund, lanzado en Europa en diciembre de 2.020 (en USA en 2.012) y cuyo terreno de juego será la renta variable global de pequeña y mediana capitalización, algo así como el mítico MFS European smaller companies pero a nivel mundial.

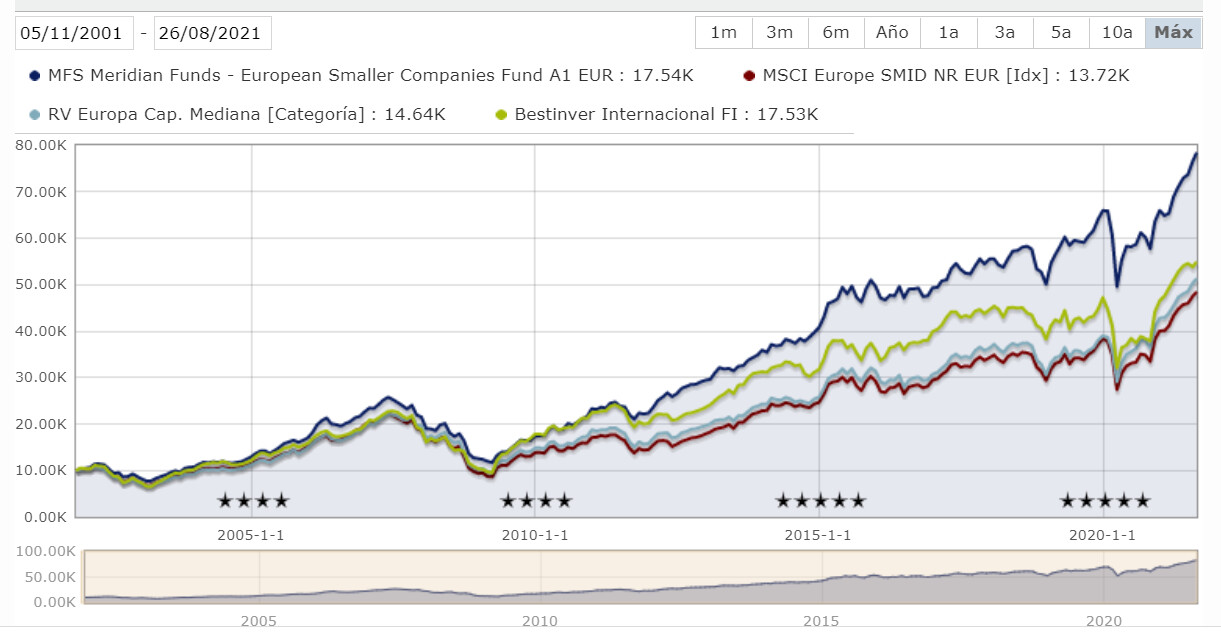

Por si alguien no conoce este último fondo, adjunto un gráfico desde 2.001 donde, a pesar de “década perdida de 2.000-2.010” ha multiplicado el capital x 8, superando a fondos míticos como bestinver internacional.

{kind=link}

Su capitalización media ponderada es de 11,60 billions.

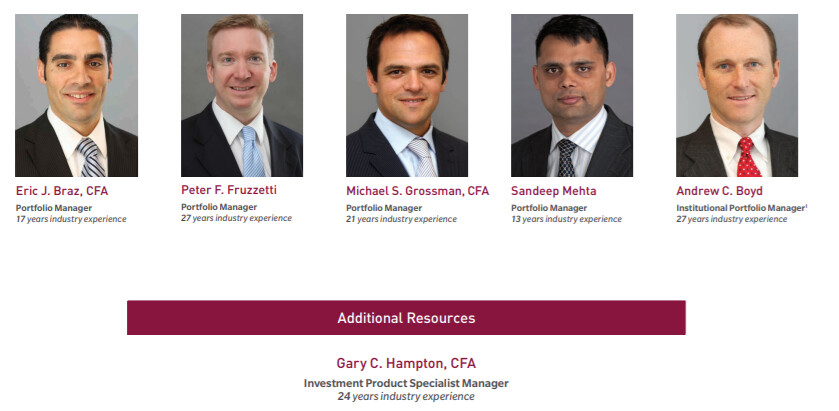

En cuanto al equipo gestor, tenemos caras bien conocidas, como las de Peter F. Fruzzetti o Sandeep Mehta (residentes en Londres) que llevan la estrategia Europe smaller companies, que antes hemos mencionado. En cualquier caso, como vemos tenemos a un equipo muy experimentado y estable.

En cuanto a Eric Braz y Michael Grossman se localizan en Boston.

{kind=link}

Aquí podemos ver con detalle los recursos con los que cuenta MFS a nivel global:

image867×504 113 KB

{kind=link}

En cuanto a la geografía del fondo, están sobreponderados en USA y Europa, así como muy positivos en Reino Unido y Japón, siendo la inversión en el resto de paises bastante residual:

{kind=link}

Como vemos, no es un fondo muy concentrado, con algo más del 17 % en las primeras 10 posiciones:

A continuación, adjunto los ratios de la cartera a 31 de julio, donde se puede observar que está a buenos múltiplos siendo el PER Forward de 24x frente a un crecimiento estimado para la cartera del 16 % y P/CF de 18 veces, por lo que tenemos una cartera buena, bonita y barata, aparentemente y, lo que creo que es característico de MFS, muy pensada:

{kind=link}

En cuanto a los sectores en los que invierten, actualmente sobreponderan industria y tecnologías de la información:

image998×474 7.81 KB

{kind=link}

GENERACIÓN DE IDEAS

- Generación a través de modelos cuantitativos, que filtran fundamentalmente empresas con ventajas competitivas y que crecen por encima de la media.

- Generación a través de la plataforma de investigación de la gestora a nivel global, y que se reúnen de forma semanal y mensual, separando por capitalización pequeña y media / grande, en las que colaboran analistas y gestores.

- Reunión con empresas

CRITERIOS DE INVERSIÓN

- Empresas con posición de liderazgo en el mercado o empresas disruptoras en sectores con grandes crecimientos esperados a futuro.

- Estructuras sólidas de gestión y gobierno corporativo

- Productores de bajo costo dentro del sector de que se trate.

- Empresas con ingresos recurrentes.

- Altos retornos sobre el capital.

- Empresas con crecimientos recurrentes de FCF o en proceso de hacerlo (value)

VALORACIÓN DE EMPRESAS

- Buscan ineficiencias de mercado y son accionistas de largo plazo.

- Incorporan métricas de valoración como EV/FCF, EV/sales, P/E, EV/EBITDA, P/B, etc.

- Buscan empresas con amplios fosos defensivos (crecimiento de las ganancias y tiempo).

- Estudian muy a fondo el ratio downside/upside de las posiciones a la hora de construir la cartera.

CONSTRUCCIÓN DEL PORTFOLIO

- Construcción Bottom up, evitando sesgos de estilo, sector o macro.

- Limitan el peso de una posición al 5 % y del 25 % en un sector concreto. Como podemos ver en el gráfico de arriba, son tremendamente optimistas en industria y tienen actualmente el máximo peso que le asignan a un sector concreto.

Según comentan, en los últimos años de la gestora en general, un 78 % de la rentabilidad ha venido dada por el stock picking más que por el asset alocation.

Espero que les haya gustado. En mi opinión es un fondo muy interesante y más con el bajo patrimonio que maneja actualmente.

Saludos.

15 publicaciones - 9 participantes

Más allá de +D y de este mundo

Buenas noches a todos

Llevo meses pensando en abrir este hilo, pero no sabía muy bien cómo darle forma. La idea del hilo viene de un comentario de @MAA en un podcast de +D , donde comentaba que tenía redactado un pequeño documento donde tenía anotado todas sus inversiones. Y el encargo o recomendación a su mujer, de que en el caso que le sucediese algo le consultará a @jvas y @arturop como seguir gestionando su cartera de inversiones.

Cuando escuché la idea se me quedó anclada en la cabeza. Desconozco sus situaciones personales, pero las personas de mi círculo más cercano no están muy relacionadas con las inversiones. Excepto mi pareja, que a base de aburrirla ya tiene cierta base, pero no tal vez para como para poder llevar la cartera a medio largo plazo.

A pesar de ser una cartera humilde, ya va cogiendo cierta forma, y por eso cada vez me preocupa más cómo se podría gestionar en mi ausencia.

Tengo 34 años, y no tengo planeado morirme pronto, pero la vida este año se ha llevado a alguien muy querido, y me ha hecho ver todo desde otro punto de vista. Digamos que he perdido cierta inocencia vital.

Voy al grano, que no me quiero poner muy sentimental. No se como lo ven ustedes, ¿pero creen que sería buena idea crear un hilo en condiciones (no como este) donde se pudiera orientar a familiares de foreros fallecidos (que mal suena esto)?

En mi caso llevo todas las inversiones en un excel compartido con mi pareja y cuñada. La idea sería poner el link del hilo en el excel, por si me sucediese algo pudiesen consultar cuestiones básicas.

Entiendo que lo ideal es dejar unas notas de cara a las foreros en ese “testamento digital”, para que conozcan la idea original de la cartera, y el contexto del inversor/forero: edad, situación familiar, necesidad del dinero a corto plazo, etc.

No sería una cuestión de asesorar en el tiempo, ni tampoco de señalar que hacer o que no hacer, ya que es algo muy personal. Pero hay cuestiones muy básicas a nivel fiscal, de operativa con las plataformas de los brokers, o un mínimo de orientación con el perfil de la cartera.

Por supuesto que esto es solo un esbozo de la idea, y que ojalá no haya la necesidad de tener que ayudar a nadie, pero si entre todos pudiésemos darle forma creo que podría ser de gran ayuda para muchos de nuestros familiares.

Nada más, disculpen lo “bajonero” del hilo y cuídense mucho,

50 publicaciones - 24 participantes

Podcast +D episodio 77. Back in black

Estimada Comunidad,

Después de unas vacaciones en las que hemos podido recargar las pilas y disfrutar de los pequeños placeres de la vida, va siendo la hora de retomar los micros y dar inicio a la nueva temporada del Podcast +D.

Abrimos por tanto el hilo por si les apetece lanzar alguna pregunta. En esta ocasión estaremos los tres y lo grabaremos finales de esta semana, principios de la próxima en función de las agendas.

Muchos temas interesantes de los que hablar nos deja este verano, a ver si con suerte nos sale una conversación interesante.

Empezamos!

iVoox Podcast +D episodio 77. Back in Black.{kind=link}

Escucha y descarga los episodios de Masdividendos gratis. En este episodio retomamos el Podcast tras el periodo vacacional y aprovechamos para comentar la actualidad financiera, la caída de las compañías a... Programa: Masdividendos. Canal:...

38 publicaciones - 30 participantes

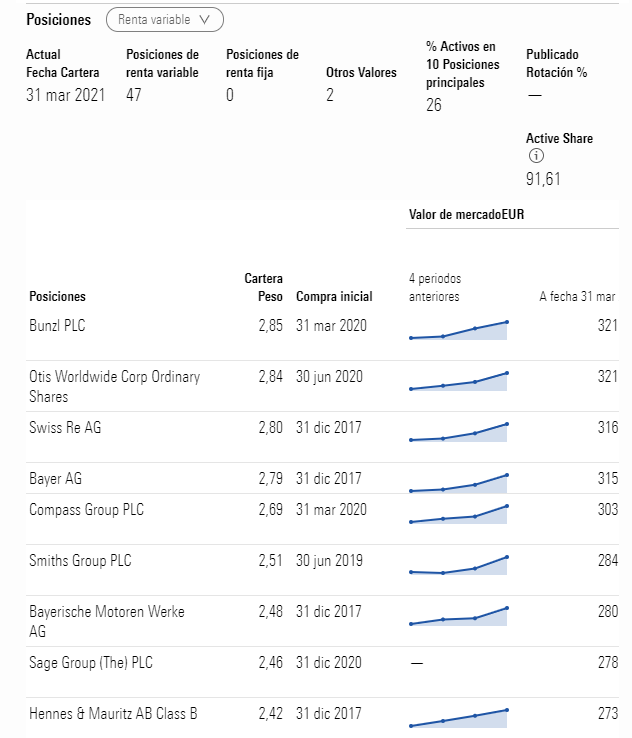

Rentamarkets Narval B FI el fondo de @rebuzner

Me ha parecido oportuno abrir un hilo del fondo Rentamarkets Narval de Pepe Díaz, alias @Rebuzner y su primo Juan Díaz, alias @jdjove en twitter, para que la gente pueda hablar del mismo.

Para aquellos que no conozcan a Pepe, los tres mosqueteros del foro le hicieron una entrevista en su día allá por el año 2019:

Dejo la siguiente información:

-Enlace de Morningstar del fondo:

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000ZK40&tab=1

-Rentabilidad:

{kind=link}

-Múltiplos de la cartera:

-Sectores:

-Países:

-Principales posiciones:

{kind=link}

-Comisiones:

Por último el informe del último semestre con la cartera completa:

{kind=link}

3 publicaciones - 2 participantes

Un escaso sudamericano

Buenas mis amigos de dividendos.

Me encuentro en una situación del cual necesitare de ustedes tanto correcciones; opiniones , experiencias, ayuda etc…

soy nuevo en las inversiones y quiero empezar de la mejor manera si fuera posible.

Antes solo especulaba por el cual me fue mal, y para aquello hay multitud de bróker incluso (como ustedes ya deben saber) para mi única nacionalidad que es boliviana y resido en Bolivia (Sudamérica) , los brokers como DEGIRO ,ESPAÑOLES, ETC NO ESTAN A MI ALCANCE, pero si XTB lo cual no quisiera para este tipo de estrategia de dividendos, por lo CUAL EH OPTADO POR INTERACTIVE BROKERS. (cuenta lite, en efectivo) , Lo unico con lo que me he pillado al rellenar su formulario es que Mi PAIS NO TIENE BENEFISIO DE TRATADO CON EEUU.

El formulario W-8BEN ME servirá?

ya que eh leido que es el 30% sin el formulario?

o de que beneficio habla esta solicitud a rellenar de IB?

NECESITO DE SUS COMENTARIO POR FAVOR

GRACIAS

2 publicaciones - 2 participantes

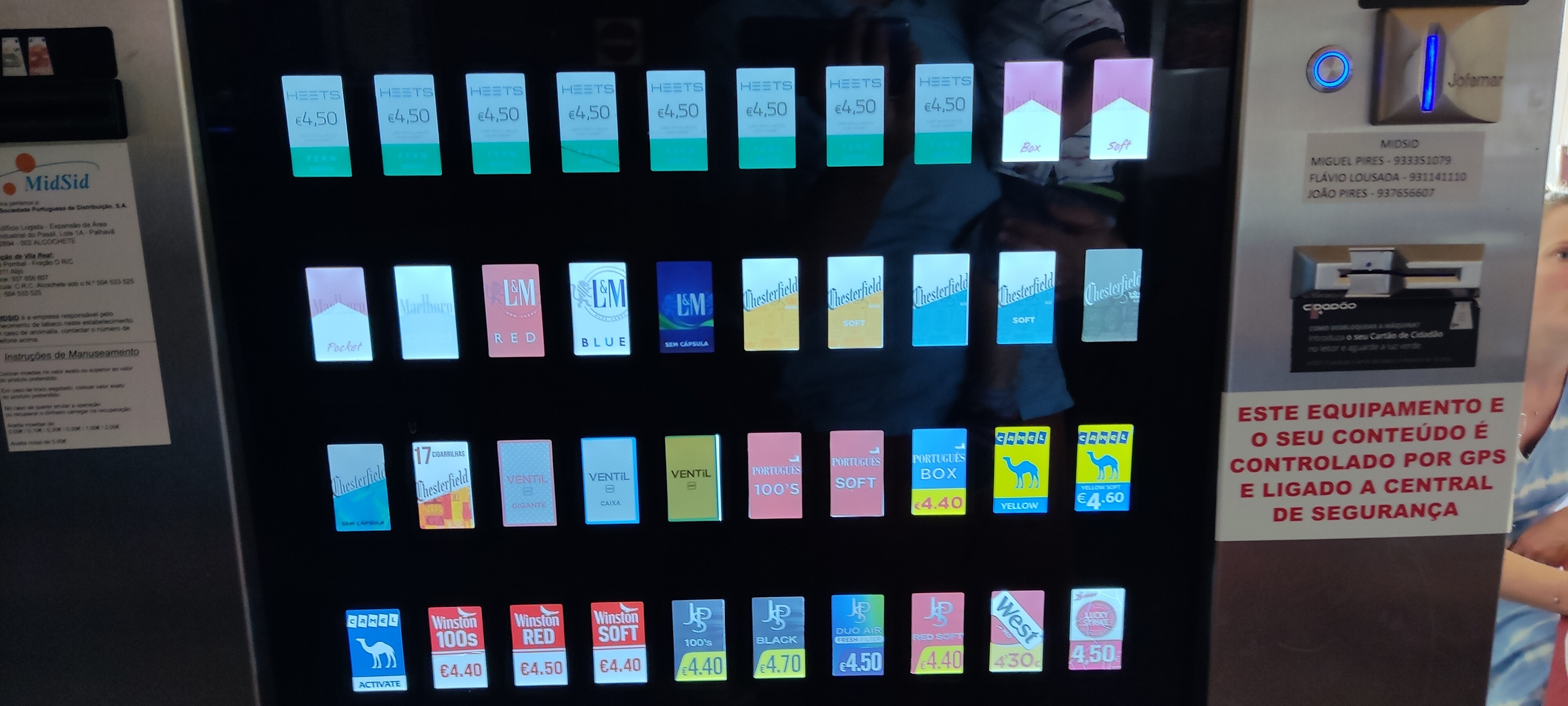

Noticias en el mundo del tabaco

Me ha llamado la atención que en Portugal vendan Heets en una máquina expendedora de tabaco, quizás es habitual, puesto que no soy fumador, perdón si es el caso

{kind=link}

e-Sports, videojuegos y periféricos

Cyberpunk vale 0 … no confundamos los deseos o gustos personales con las realidades. Sólo con el merchandising y la serie de Netflix vale algo. Al hilo de esto ultimo, no entiendo lo de despreciar que la serie sea tipo manga, cuando la población de 35 o menos consume mucho manga, es también llamativo.

Compras y ventas de empresas suizas

Sí, en Suiza.

Saludos

e-Sports, videojuegos y periféricos

IKEA entrando en el negocio de mobiliario. Ojo a las sillas

image2048×2048 665 KB

{kind=link}

IKEA has thrown its hat into the e-sports ring with a line of furniture and accessories designed for PC gaming in collaboration with popular hardware brand Republic of Gamers.

Páginas

Custom Search