Se encuentra usted aquí

Agregador de canales de noticias

Snap’s Shares Soar As Institutions Build Big Positions

Snap Inc. (SNAP) experienced soaring growth over the last ten months, significantly outperforming the S&P 500. The camera and social media company’s stock rose by approximately 357.0% since the start of 2020 compared to the S&P’s gain of about 39.1%. Given this astounding level of growth, it is understandable to see hedge funds and institutions actively buying.

Snap is widely known for its technological products and services, such as the Snapchat application for smartphones and Bitmoji, personalized cartoon avatars. Snap also recently announced augmented reality smart glasses geared towards developers, called Spectacles. Snap originated as a camera company, utilizing its Snapchat camera app to connect people through a playful medium and sell advertising space. It ultimately grew into a strong player in the social media industry, focusing on empowering self-expression, increasing communication among family and friends, and general entertainment. While Snap experienced a decline in value during the earlier stages of the coronavirus pandemic, the stock has seen rapid growth in 2021 with boosts in digital advertising spending and greater demand for advertising partnerships.

{kind=link}

Hedge Funds Are Enthusiastic

Hedge funds and institutions heavily bought Snap’s stock in the second quarter of 2021. For hedge funds, the aggregate 13F shares held increased to about 219.7 million from 207.7 million, an increase of approximately 5.8%. Of the hedge funds, 41 created new positions, 71 added to existing ones, 40 closed out their holdings, and 45 reduced their stakes. Institutions were also purchasing the stock, and aggregate holdings increased by about 3.4% to approximately 830.4 million from 803.2 million. As a result, the stock was added to the WhaleIndex 100 on August 17, 2021.

{kind=link}

Positive Multi-year Figures

Analysts expect to see earnings rise in 2021 and 2022 to an estimated $0.35 per share and $0.79 per share, respectively. Revenue estimates are also encouraging, predicting approximately $4.2 billion for December 2021 and rising to about $6.2 billion by December 2022. The 13F metrics between 2016 and 2021 are a good reflection of Snap’s ascending stock price and demonstrate the potential for the stock to continue on an upward trend, and institutional investors build longer-term positions.

{kind=link}

Analysts Raise Price Targets

Snap’s shares are setting new records for the company, and analysts have taken notice. Brent Thill of Jefferies Group LLC was impressed by the recent performance and raised their price target on Snap to $90 from $81. Barclays Investment Bank raised its price target on the stock to $81 from $75. Also, Piper Sandler Companies noted that revenue was better than anticipated. Analyst Thomas Champion reiterated an Overweight rating and $85 price target on the stock.

Positive Outlook

Snap’s amazing growth is no camera trick or tweaked reality. Hedge fund activity is an encouraging sign for investors. While Snap has its fair share of competition from tech companies and social media platforms, it has been able to innovate, stay relevant, and leverage advertising demand. Second-quarter results impressed, and earnings estimates through to 2022 provide a positive outlook.

Categorías: Blogs y opiniones de economia en ingles

La empresa de videojuegos de Juan Roig se dispara un 62% y prevé llegar a 100 millones este año

Codigames, que arrancó en la aceleradora Lanzadera, facturó 71 millones de euros el pasado ejercicio. Leer

Categorías: 1 Noticias economicas en español

Comparativa de los gestores automatizados europeos 2021

Como venimos haciendo desde hace unos años en nuestras comparativas de gestores automatizados europeos, hemos aprovechado el inicio del nuevo año escolar para actualizar nuestra comparativa de gestores automatizados independientes europeos. Como en años anteriores, nos centramos en los actores independientes, que no pertenecen a un grupo bancario o asegurador, para los cuales comparamos el volumen de activos gestionados, la financiación recibida hasta la fecha, la eficiencia en capital y los costes totales del servicio para el cliente.

Empresas incluidas este año:

- Añadimos a la comparativa a Lysa, el gestor automatizado independiente líder en Suecia, también activo en Dinamarca, Noruega y próximamente Alemania.

- Incluimos a Nutmeg (Reino Unido) por última vez, porque está en proceso de adquisición por JPMorgan y pronto dejará de ser independiente.

- Mantenemos a Scalable Capital, líder en Alemania y también activo en Austria y Reino Unido, Moneyfarm, líder en Italia y también activo en el Reino Unido y Alemania, Indexa, líder en España y también activo en Bélgica y Yomoni, líder en Francia.

Si miramos la evolución de los activos gestionados a lo largo de los últimos años, los que más crecen son Lysa (estimado +180% último año, fuente: fondos de Lysa en Morningstar), Indexa (+120% en los 12 últimos meses) y Nutmeg (estimado +90% en los 12 últimos meses).

La siguiente gráfica muestra la evolución de los activos bajo gestión, o AUMs (Assets Under Management) a lo largo de los últimos años según los datos comunicados por las empresas en medios o en su página web corporativa:

- 4.150 M€ Nutmeg (fecha actualización: 21/06/2021), desde 2011

- 3.000 M€ Scalable (27/01/2021), desde 2015

- 2.000 M€ Moneyfarm (2/08/2021), desde 2011

- 1.418 M€ Lysa (31/08/2021), desde 2017

- 1.135 M€ Indexa (31/08/2021), desde 2015

- 400 M€ Yomoni (01/04/2021), desde 2016

{kind=link}

En cuanto a financiación, los que más capital han necesitado para su desarrollo hasta la fecha son Scalable (266 millones de euros, M€), aunque es cada vez menos comparable con los demás porque una gran parte está probablemente destinada a su nueva línea de negocio de corretaje de bolsa, Nutmeg (146 M€), Moneyfarm (116 M€), Yomoni (17 M€), Lysa (11 M€, fuente: Lysa) e Indexa (3,3 M€, fuente: Indexa).

La siguiente gráfica ilustra los activos totales gestionados en azul, y la financiación total recibida hasta la fecha en naranja:

{kind=link}

Como se puede observar, hay una diferencia importante entre la financiación recibida por las distintas empresas, desde 3,3 millones de euros Indexa hasta 146M€ Nutmeg o 266 M€ Scalable. Para compararlo, miramos la eficiencia en el consumo del capital, dividiendo los activos gestionados por la financiación recibida:

{kind=link}

Nota: no hemos incluido Scalable Capital en esta gráfica porque no sabemos cuánto de los 266M€ invertidos han ido al negocio de corretaje y cuanto al negocio de gestión. De incluirlo en la comparativa, su ratio sería de 11 M€ gestionados por M€ invertido, el más bajo, pero no nos parece que sería un dato representativo.

En eficiencia en capital, Indexa es el líder europeo con mucha ventaja: 344 M€ gestionados por M€ invertido, seguido de Lysa (129), Nutmeg (28), Yomoni (24) y Moneyfarm (16). Para nosotros es importante ser eficientes en capital porque es lo que nos permite, a su vez, ofrecer costes más bajos a nuestros clientes.

{kind=link}

Si comparamos los costes totales por los clientes con la eficiencia en capital, podemos observar cierta relación. Los gestores automatizados más eficientes en capital tienden a ofrecer costes más bajos a sus clientes:

{kind=link}

En el caso de Indexa, ser los más eficientes en capital nos ha permitido ser el primer gestor automatizado independiente en llegar a rentabilidad, desde finales de 2019, lo que a su vez nos permite seguir bajando nuestras comisiones de forma sostenible a largo plazo.

Es nuestro círculo de éxito: menos comisiones, más rentabilidad para nuestros clientes, mayor crecimiento en volumen, lo que nos permite seguir bajando nuestras comisiones, seguir ofreciendo una mayor rentabilidad a nuestros clientes, …

Siguiendo esta estrategia de crecer aportando cada vez más valor a nuestros clientes, esperamos convertirnos, en los próximos años, en la gestora independiente más grande en España y en el gestor automatizado independiente más grande en Europa y top 3 a nivel mundial. ¡Gracias por acompañarnos en este camino!

Si ya eres cliente, recuerda que puedes invitar a tus amigos y familiares y que ambos tendréis un descuento de comisiones en vuestra cartera de fondos.

Si aún no tienes tu cuenta con nosotros: prueba responder a nuestro breve test de perfil inversor para ver qué cartera te gestionaríamos.

Categorías: Blogs y opiniones de economia en español

L’Oréal stock analysis | When to buy the stock?

Check my L'Oréal stock analysis. We all know their brand, but is it really an excellent business? And what about their stock? When should we buy it?

The post L’Oréal stock analysis | When to buy the stock? appeared first on European Dividend Growth Investor.

Categorías: Blogs y opiniones de economia en ingles

Sergio Boixo, el español que lidera el equipo de teórica cuántica de Google: "Será la nueva revolución tecnológica"

De origen leonés, este informático está ayudando a Google a construir un ordenador cuántico sin errores que podría estar listo en 10 años. Leer

Categorías: 1 Noticias economicas en español

Usos sociales y D. Arturo

Edito para que sea entendible, el principio del tema viene de: Invertir en China - nº 409 por xiscomartorell

Me he permitido traer este tema desde el lejano oriente, para sacarlo del hilo.

Personas que tiene conductas indeseables las hay, muchas y una ya sería un número demasiado elevado.

Considerar que no existe un imperio de la ley debido a que hay que pagar la electricidad que consume un okupa, es uuuhhmmm ¿una generalización excesiva?. Y sí el sistema es muy mejorable.

Los ciudadanos hemos elegido a unos gobernantes que han redactado normas que avalan ese hecho, lo siento, tengo viviendas en alquiler y alguna se han ido sin pagar. ¿Me voy a China por ello?.

Las leyes españolas las hemos redactado indirectamente la ciudadania, si queremos cambiarlas podemos:

- escribir una amable carta a los diputados y senadores

- manifestarnos

- promover una recogida de firmas

- publicarlo en prensa

- organizar una asociación cuyo fin sea cambiar esa norma

Entre otras. Si las normas que nos hemos dado alguien considera que pueden mejorarse, puede dedicar esfuerzo a ese fin.

En un sistema no democrático ese loable objetivo podría tener un final poco feliz.

Imaginen ¿qué puede un ciudadano medio chino hacer para cambiar las normas? y a continuación mediten en ¿què le podría ocurrir por su atrevimiento?

Nuestro sistema no es idílico, es de los menos arbitrarios, perversos, malos,… entre los conocidos.

Me voy a permitir llevar la contraria a D. Arturo, cuya obra me gusta mucho. Hace no demasiado tiempo ir por las calles de Madrid con pantalón corto, siendo varón adulto, hacía que te miraran mal.

La cantidad de ropa sobre la piel que hoy llevamos con naturalidad, avergonzaría a casi todos nuestros abuelos o bisabuelos.

Ir a una oficina sin corbata era …imposible.

Que a el le gusten más o menos los pies de otro pasajero, es muy diferente a su juicio de valor, que me sorprende. Si los pies le parecen repugnantes,

¿Duerme con calcetines?

12 publicaciones - 6 participantes

Análisis Fresenius

DISCLAIMER: todo lo que contiene este artículo son opiniones de un inversor particular. No soy profesional del mundo de la inversión y mis palabras no pueden tomarse como una recomendación de compra ni de venta. Puedo estar perfectamente equivocado sobre cualquiera de los aspectos que menciono en este artículo, el cual puede contener errores. Cada inversor tiene que tomar sus propias decisiones sin dejarse influir por mis palabras, ni las de nadie.

Buenas tardes.

A continuación adjunto un pequeño análisis de Fresenius SE (no confundir con la Medical Care), donde expongo un poco el modelo de negocio y los números de la compañía desde el año 2016.

Espero que sea útil. Cualquier duda o crítica les atenderé encantado.

image1200×630 6.01 KB

{kind=link}

INTRODUCCIÓN

Fresenius SE nace en 1912 de la mano del farmacéutico Eduard Fresenius, y empieza a vender soluciones inyectables, reactivos serológicos y pomada nasal.

En la actualidad, Fresenius es un grupo de atención médica global, que ofrece productos y servicios especializados para diálisis, hospitales y tratamiento ambulatorio.

La empresa tiene unos 300.000 empleados y opera en más de 100 países.

Por geografía, las ventas se reparten tal como muestra el siguiente gráfico, siendo Norteamérica y Europa las regiones más importantes, aunque están intentando crecer en emergentes, especialmente en alguna de las divisiones que veremos a continuación.

MODELO DE NEGOCIO

El grupo se divide en 4 segmentos:

• Fresenius Medical Care

• Fresenius Kabi

• Fresenius Helios

• Fresenius Vamed

image1218×107 15.1 KB

{kind=link}

Las ventas por división se muestran en el siguiente gráfico.

FRESENIUS MEDICAL CARE

Fresenius controla más del 30% de Fresenius Medical Care (cotiza por separado). Se trata del líder mundial en tratamientos para personas con insuficiencia renal crónica (diálisis). Las ventas dependen principalmente de Norteamérica (70%).

Los factores que pueden contribuir al crecimiento de Medical Care son:

• Aumento del número de pacientes por el envejecimiento poblacional en países desarrollados.

• Incremento de la presencia en mercados emergentes.

• Aumento de la demanda de la hemodiálisis en hogares.

FRESENIUS KABI

Se trata de la pata de negocio encargada de subministrar medicamentos, nutrición clínica, dispositivos médicos y servicios para pacientes con enfermades críticas y crónicas. Los que se dedican al sector hospitalario o farmacéutico seguro que pueden confirmar que siempre hay productos de Fresenius cerca

Aquí destaca el crecimiento en emergentes, el crecimiento inorgánico vía adquisiciones pequeñas y medianas y el crecimiento orgánico con nuevos productos, aprovechando también su completo pipeline y la alta especialización de sus empleados.

Las ventas de Kabi de dividen casi perfectamente entre Norteamérica, Europa y emergentes.

La diversificación por productos se incluye en la siguiente imagen.

FRESENIUS HELIOS

Helios es el operador de hospitales privados más grande de Europa. Es líder también en España a través del grupo Quirónsalud, que opera 46 hospitales y 70 centros ambulatorios.

En Alemania opera 89 hospitales y 130 centros ambulatorios.

image961×311 25.8 KB

{kind=link}

En este caso, las ventas son muy dependientes de las tierras germanas (65%), aunque ha realizado también alguna adquisición puntual en América Latina.

Adjunto imagen del número de clínicas, camas y pacientes tratados.

FRESENIUS VAMED

Proveedor de servicios para hospitales y otras instalaciones médicas. Es el segmento menos rentable y el más pequeño para el grupo.

Básicamente engloba el desarrollo y la planificación de proyectos para la gestión operativa de las instalaciones sanitarias (prevención, atención, rehabilitación, enfermería…).

NÚMEROS

Vamos ahora con los números, y empezamos como siempre con el cuadro resumen que suele acompañar mis análisis.

Cotiza por debajo de su PER medio de 5 años y su RPD está justo en la media de 5 años, cerca de la MM1000 y a valoraciones razonables, aunque ya veremos que esto, en un mercado donde todo vuela, tiene una explicación.

El PER a cierre de 2021 estará cercano a las 13-14 veces viendo como va el año.

El crecimiento del dividendo ha sido muy bueno hasta la fecha, algo que no es fácil de encontrar en Europa. Aunque la media de crecimiento se va frenando, lleva 28 años aumentando la retribución de sus accionistas.

La directiva pretender seguir incrementando el dividendo y moverse en un payout sobre el 25%.

2016 2017 2018 2019 2020 DPA 0,62 0,75 0,8 0,84 0,88 Payout EPS 22% 23% 22% 25% 29% Payout FCF 37% 41% 54% 52% 43%Vamos ahora con la parte de ratios y márgenes

No hay que andarse con rodeos, son números bastante pobres, que muestran que la empresa no es todo lo rentable que debería, teniendo en cuenta su posición de liderazgo en un sector con altas barreras de entrada.

2016 2017 2018 2019 2020 ROA 3% 4% 4% 3% 3% ROE 8% 9% 9% 7% 6% ROCE 12% 11% 12% 10% 8% ROIC 9% 8% 8% 7% 7% Margen bruto 32% 31% 29% 29% 28% Margen operativo 15% 14% 16% 13% 12% Margen neto 5% 5% 6% 5% 5% Margen FCF 7% 7% 5% 5% 7%Cabe recordar que las métricas de UNH tampoco eran espectaculares, así que parece que es relativamente común en el sector.

ROA, ROCE y ROIC se muestran especialmente bajos en el caso de Fresenius. Parece que hay exceso de pan para tan poco jamón, si me permiten la expresión.

En términos de deuda, la situación ha ido a peor, claramente. No es que vaya a quebrar mañana, pero la tendencia de los últimos años no es buena. Y lo peor, es que tampoco se ha transformado en un aumento de beneficios relevante.

2016 2017 2018 2019 2020 Deuda neta / EBITDA 2,39 2,89 2,44 2,76 3,39 Deuda neta / CF explotación 3,68 4,42 4,35 4,59 4,97 Debt / capital 0,39 0,44 0,39 0,42 0,48 Interest coverage 7,39 7,05 8,95 6,44 6,65 Deuda neta 13.201 17.406 16.275 19.579 24.076Adjunto el rating crediticio del grupo según los 3 grandes, así como futuros vencimientos para tener una idea de qué podemos esperar en el futuro.

Vemos ahora como las ventas han ido creciendo año tras año.

Por su parte, los beneficios muestran una tendencia más irregular, aunque el 2020 fue un año complicado para la compañía y la previsión para 2021 es que continúe el crecimiento.

Como decía al inicio, la cotización actual es simplemente el reflejo de unos años relativamente mediocres, así que Mr Market es exagerado a veces, pero no tonto.

ESTIMACIONES

Y como vamos en 2021? Aquí comentaba el H1: https://twitter.com/DivGro22/status/1421013639184723970?s=20

image1226×560 101 KB

{kind=link}

Parece que las cosas se recuperan un poco y la directiva incrementa el guidance para este año, aunque todavía hay trabajo por hacer.

Estimo que las ventas de 2021 podrían estar en 37.000-38.000M, con un BPA algo superior al de 2020.

Si consideramos un crecimiento de las ventas del 5% anual y suponiendo que es capaz de mantener el margen operativo, para finales de 2023 calculo que podría estar en unos 41B de ingresos y un BPA de 4,5€ aproximadamente.

De cumplirse, el precio actual sería razonable.

La valoración por FCF (ajustando el de 2020) se muestra más atractiva que por PER o EV/EBITDA.

En un escenario más conservador, y con el margen de seguridad que me gusta comprar, creo que le podríamos exigir un precio de entrada cercano a los 36€ por acción, aproximadamente.

Si la situación mejorara rápidamente, nos podríamos ir a un precio máximo de 50€.

Resumiendo:

• Pesimista: 34-38€

• Normal: 40-44€

• Optimista: 48-52€

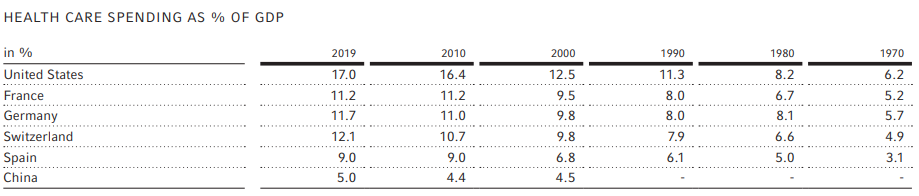

Me gustaría también adjuntar una tabla que da la propia empresa, que nos muestra como el envejecimiento de la población ha obligado a incrementar el gasto en salud en muchos países occidentales, y previsiblemente esto irá en ascenso. Sector público y privado tendrán que dar cobertura a las necesidades crecientes en este ámbito.

image919×196 24.2 KB

{kind=link}

RIESGOS

Pero no podemos pensar a futuro sin valorar los riesgos:

Aunque se trata de una compañía bastante defensiva, pues el gasto médico rara vez puede reducirse aunque el ciclo no pase por su mejor momento, la pandemia les ha afectado. Han sufrido un aumento de costes, tanto de algunos materiales como por el propio COVID.

Además, reconocen que hay pacientes que, debido a la pandemia, han reducido sus tratamientos y, lamentablemente, otros han fallecido, al tratarse de personas con patologías previas.

También destacan que las restricciones impuestas por algunos gobiernos (ponen de ejemplo a España) impidieron el normal funcionamiento de las instalaciones médicas, con lo que se produjeron caídas en los ingresos habituales del grupo.

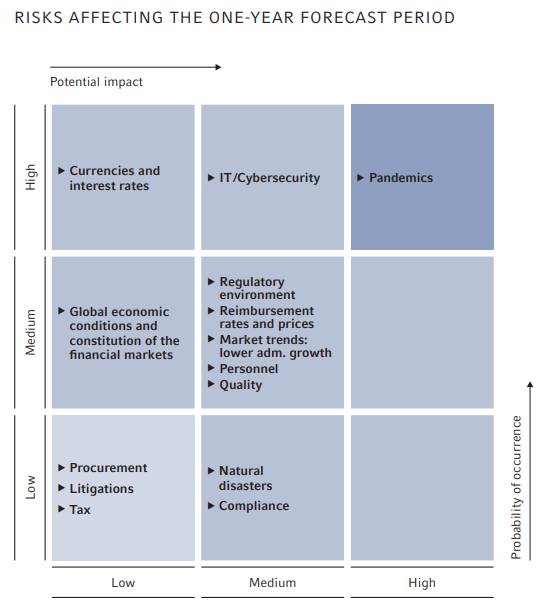

Como riesgos financieros, señalan los tipos de cambio y el aumento de la deuda. De hecho, hay una bandera amarilla en la página 99 del anual report 2020, donde indican que la deuda podría limitar la capacidad de pagar dividendos, entre otras consecuencias.

Adjunto foto de los riegos según probabilidad e impacto esperado.

image544×610 34 KB

{kind=link}

RESUMEN

Reconozco que tengo cierta debilidad por el sector healthcare, ya que creo que combina altas barreras de entrada con indudables vientos de cola. Se ha hablado mucho ya del envejecimiento de la población y de como en la mayor parte de países se van a ver obligados a incrementar el gasto sanitario, tanto público como privado.

Fresenius es líder indiscutible en su sector, y está presente en muchos países y segmentos.

El gran pero es que los números de la empresa no son todo lo buenos que deberían. Creo que hay exceso de “estructura” para el negocio que tiene. Dada su posición de liderazgo y las barreras de entrada que se le presuponen a la mayoría de los segmentos en los que opera, esperaba unos márgenes y ratios bastante más atractivos. Eso me lleva a plantear dos hipótesis:

-

Puede ser que estemos en un sector altamente competitivo, especialmente en su parte más europea (donde la sanidad pública está más presente que en otros países), y que realmente Fresenius no tenga mucha capacidad de subir precios sin que las ventas se resientan.

-

Su goodwill es superior al equity en todos los ejercicios analizados, y ha ido subiendo paralelo al crecimiento inorgánico que suele tener. Así pues, podríamos existir algo de humo en el balance, que justificaría un ROA especialmente bajo.

PROS

• Líder en un sector con vientos de cola

• Buena diversificación

• Altas barreras de entrada y sector defensivo

• Valoración contenida

CONTRAS

• Cierto estancamiento de beneficios

• Deuda creciente

• Bajos retornos sobre activos y capital

• Alto goodwill

Hasta aquí el análisis de Fresenius. Para realizarlo he usado datos de la propia empresa. Todos los cálculos y gráficos son propios.

Si puedo ayudarles en algo, será un placer.

Y a ustedes, qué opinión les merece la empresa?

Espero que tengan muy buena semana.

8 publicaciones - 5 participantes

Cambios a diario

Hace ya más de 20 días que no publico una entrada. Yo pensé que en cuanto viniera a mi casa IF tendría tiempo para escribir, pero nada más lejos de la realidad.

En cuanto llegué hace ya casi dos meses o más, me encontré un monstruo de casa que he ido moldeando a nuestras necesidades. Empezamos por lo básico como os comenté, la energía. Es un tema que en anteriores post os he comentado que he solucionado. Quiero ampliar aún más con 4 placas más para ir a la máxima capacidad del inversor que marca una entrada de 4000 watts. Sería, a las 6 que tengo, sumar 4 más y dar una entrada de 3900 watts, casi al límite del inversor. Debo decir que ha sido un éxito. La monja pone de dos a tres lavadoras muchos días y no hay problema de falta de luz. Ha salido un día nublado y vamos controlando el gasto de energía en función del sol, pero por lo general nunca ha faltado energía. A ver en invierno qué pasa.

Decidimos la monja y yo que no tenía sentido tener los muebles del piso en Madrid en un trastero alquilado, pagando 112 euros al mes. Si no vamos a volver, para qué. Al principio lo pensé por si no le gustaba esto y quería volver. Bueno, pues pasados ya dos meses, viendo que se adapta bien, pues un gasto menos. Fue un palizón. Casa de IF a Badajoz, alquiler una furgoneta, ir a Madrid, cargar muebles, volver, descargar, volver a Badajoz y volver. No sé, era una furgoneta que su máxima velocidad era 90 Km/h y cuando llevaba 700 km estaba ya harto. Qué palizón. Al día siguiente esto era el caos:

Esto ha sido el caos durante dos días o tres. Muebles por todos lados y todos los muebles duplicados, los de la casa IF y los del piso. Ahora tengo 2 neveras, 2 microondas, 2 lavadoras, 2 de todo. Bueno, después de dos días esto ya parece que empieza a ser una casa, pero vaya días más malos hemos pasado

Claro, pensar que de esta forma reducimos los gastos muchísimo. Tenemos total libertad porque como no tenemos gastos, a poco que ingresemos, es mucho. No pagamos nada… excepto un caramelo que sí hemos puesto y que necesitábamos.

Ese caramelo ha sido obra de que internet es algo imprescindible, por lo que busqué la empresa que mejor velocidad y precio había en zonas aisladas rurales. Ha sido una compañía española llamada Eurona. Nos hemos puesto internet vía satélite. Para esta casa es ideal, tienes como 50 Mb de velocidad y se abre un sinfín de proyectos. Junto con la luz, son dos potentes vías para hacer cosas. Por cierto, al final pude pintar la mega pared. Lo pasé mal, lo reconozco, pero pude con ella:

Ahora lo que me falta es poner otra antena que tengo para tener tv vía satélite y ya tendría mucho adelantado.

Por lo demás, pasan los día sin darnos cuenta. Ya tenemos encima la boda. Esto ya es la locura total. Familiares que vienen de Bulgaria, otros de Londres, y amigos que vienen de Madrid. Vamos a ser 30 personas y no sé cómo va a salir. Lo importante es que se va a celebrar. Intentaremos que todo vaya bien y ya está. Estamos bastante nerviosos hasta el punto que he dejado de hacer cosas para dedicarme a elegir la música, terminar de comprar la ropa, etc…

Por cierto, tengo un establo de hace muchos años, de cuando las cosas se hacían con piedra y tierra que se ha empezado a caer. He recogido todos los escombros y los he echado al camino para tapar baches. Luego el tractor con las cadenas ha terminado de aplastar el ripio y dejarlo bastante bien, pero para levantar esa pared me está costando un montón. Yo no soy albañil, no sé de obras y hago lo que puedo, pero bueno, lo intento. Como ya me he cansado de hacer cemento en una carretilla he pedido una hormigonera, y resulta que mi primo hace muchos años, como 20, me dijo que yo tenía una hormigonera sin motor, él un motor y tenemos la hormigonera a medias. Me la traje y sí, ahorra mucho tiempo y trabajo, pero ojo el tiempo que tiene:

La hormigonera tiene más años que yo. No sé si era de Franco, por lo menos eso pone en la tapa. Se adelanta muchísimo, la verdad, pero levantar esa esquina me está costando una barbaridad. De momento le he pegado una prima capa de cemento por si se mete el invierno que la lluvia no disuelva la tierra y siga derrumbándose. Es muy difícil echar cemento en altura sin andamio. Necesito un andamio para poder trabajar en condiciones, pero me meto en la fecha de la boda y tengo que dejarlo de momento. De hecho había pedido más cemento y arena pero voy a abandonar hasta que pase todo para poder centrarme en lo importante. Ya habrá tiempo de hacerlo. Quiero tener unas 10 ovejas para consumo propio, y no quiero se siga derrumbándose ese establo que puede venir bien para recogerlas cuando se meta el invierno.

En cuanto a bolsa no he hecho nada. Sólo he aportado lo de siempre, 500 euros al etf del sp500 el 25 de Agosto a lo que estaba y nada más. Este mes creo que paga dividendo SSE e IMB en UK.

Con respecto a la OPA de Naturgy sigo pensando lo mismo y no voy a hacer nada. Creo que es una empresa que aporta buenos dividendos y quiero que siga estando en mi cartera. No pagan una cantidad que creo “justa” y prefiero quedármela.

Y poco más, que aquí ya se empieza a acelerar todo. Tenía pensado hacer algo para el día de la boda pero no sé si va a salir. Quería que al salir del ayuntamiento (nos casamos por lo civil), nos recogiera una carreta antigua tirado por un caballo negro. Estoy buscando, pero la carreta que busco es una obra de arte que vale sobre 10.000 euros y no es fácil de encontrar. La gente suele subirse a un coche de lujo, pero yo prefiero lo antiguo restaurado. Prefiero algo sencillo. Sería un detalle importante, pero está siendo difícil que se haga realidad.

Poco a poco os iré contando. Todo se va acelerando, estoy dejando ya de hacer cosas para la boda. Y bueno, de momento viaje de novios no creo que vayamos a ningún sitio, ya veremos.

Un saludo a todos.

Categorías: Blogs y opiniones de economia en español

Gestión de la volatilidad con Carlos Santiso

Cómo gestionar la volatilidad de una cartera de inversión con Carlos Santiso, gestor de Icaria Capital (fondos Cartera Permanente y Dinámico)

La entrada Gestión de la volatilidad con Carlos Santiso aparece primero en Academia de Inversión - Aprende value investing desde cero.

Perpe Global Portfolio: Semana 36

Mientras el MSCI AC World EUR bajó un 0.8% esta semana, el Perpe Global Portfolio cerró la semana ligeramente en positivo gracias a la contribución de los países frontera.

Comienza un periodo estacionalmente bajista, si bien, considero que el comportamiento relativo tanto de emergentes como ahora los países de ASEAN será mejor que los desarrollados.

Por este motivo, reduzco de nuevo los frontera en favor de estos otros, dejando únicamente un 10% en efectivo.

{kind=link}

Categorías: Blogs y opiniones de economia en español

Cartera permanente • Re: Rebalanceos, bandas y aportaciones

Muchas gracias!

Voy a pasar en estos meses RV a RF hasta volver a mi ratio de 75/25. Una Duda, con las supuestas perspectivas de la FED de reducir su programa de compra de bonos sería mas sensato ahora traspasar la RV a fondos gubernamentales de corto plazo y medio plazo no? Qu tiene mas sentido?Por ej:

Vanguard Global Short-Term Bond Index Fund EUR Hedged AccIE00BH65QP47

Vanguard Global Bond Index Fund EUR Hedged AccIE00B18GC888

Amundi Index J.P. Morgan GBI Global Govies AHE-CLU0389812933

Saludos!!

Voy a pasar en estos meses RV a RF hasta volver a mi ratio de 75/25. Una Duda, con las supuestas perspectivas de la FED de reducir su programa de compra de bonos sería mas sensato ahora traspasar la RV a fondos gubernamentales de corto plazo y medio plazo no? Qu tiene mas sentido?Por ej:

Vanguard Global Short-Term Bond Index Fund EUR Hedged AccIE00BH65QP47

Vanguard Global Bond Index Fund EUR Hedged AccIE00B18GC888

Amundi Index J.P. Morgan GBI Global Govies AHE-CLU0389812933

Saludos!!

Estadísticas: Publicado por Congo — 11 Sep 2021, 17:27

Compañías con más bitcoin

MicroStrategy 108.992

Tesla, Inc 42.902

Galaxy Digital 16.400

Voyager Digital 12.260

Square Inc 8.027

Marathon Digital H 5.784

Coinbase Global 4.482

Hut 8 Mining 4.240

Bitcoin Group SE 3.947

Riot Blockchain 2.687

Categorías: Blogs y opiniones de economia en español

This Week in Women

How one ETF up nearly 20% this year promotes female empowerment

“I hate to use the word ‘guarantee,’ but we certainly provide some assurance that … the over 200 companies that are involved in the ETF are doing the right thing to empower women,” Herrera said. “As we know, companies that have a focus this intently on their workforce tend to be very well run.”

The Privilege To Turn Off (Joelle Boneparth)

I ...

The post This Week in Women appeared first on The Belle Curve.

Categorías: Blogs y opiniones de economia en ingles

Resumen semanal bolsas, divisas y materias primas: Semana 36

{kind=link}

{kind=link}

{kind=link}

Categorías: Blogs y opiniones de economia en español

Politics this week

Categorías: 3 Noticias economicas ingles

KAL’s cartoon

Categorías: 3 Noticias economicas ingles

Jair Bolsonaro fires up his fans by attacking judges

A huge protest supporting the president could be a hint of what’s to come in 2022

Categorías: 3 Noticias economicas ingles

Why scientists are deliberately infecting volunteers with covid-19

“Human challenge trials” may help answer important questions quickly

Categorías: 3 Noticias economicas ingles

The effects of a warmer world are visible in animals’ bodies

Hundreds of species show signs of adapting to a warming climate

Categorías: 3 Noticias economicas ingles

Zionism, southern Africa’s most popular religious movement, is evolving

No, not that Zionism

Categorías: 3 Noticias economicas ingles

Páginas

Custom Search