Se encuentra usted aquí

Agregador de canales de noticias

MISSION ACCOMPLISHED

To read today's Idiocratic news, one would believe that everything is back on track in the economy. Unfortunately, nothing could be further from the inconvenient truth. However, we CAN assume that the Wall Street recovery is complete...

"It was the best of times, it was the worst of times, it was the age of wisdom, it was the age of foolishness, it was the epoch of belief, it was the epoch of incredulity, it was the season of Light, it was the season of Darkness, it was the spring of hope, it was the winter of despair, we had everything before us, we had nothing before us, we were all going direct to Heaven, we were all going direct the other way—in short, the period was so far like the present period"

It's a testament to the attention deficit of this gambling addicted society that they conflate manipulated stock market prices with the underlying economy. For the past 13 years since the 2008 bailout, stocks have rallied at every sign of a weakening economy, because it meant more central bank socialism for the rich. Which also explains from an archaeological standpoint why a global pandemic at the end of the longest cycle in U.S. history was viewed as a reason to go ALL IN.

No surprise, Biden's economic plans have been roundly derided by the right as socialism for the middle class. Zerohedge and their patented inflation hysteria have been at the forefront of this disinformation campaign regarding the economy. When they run short of their own in-house fiction they quote Wall Street's liars to bolster their credibility. Now, at this most parlous juncture they are declaring victory for the GOP states that ended the Federal pandemic unemployment benefits early. They cite a sharp dropoff in unemployment claims as proof that cutting people off from unemployment programs worked. I suggest that declining unemployment claims are a direct result of the programs ending, not proof that the GOP economy is "fixed".

The long-term problem with the U.S. economy derives not from emergency unemployment programs, but instead from the habitual mass layoffs that have attended every downturn of the past several decades. Each time mass layoffs occur, there is far less labor participation in the economy, as people retire early or are forced to take part time jobs. Good jobs are traded for junk jobs. This fact is captured in the Job Quality Index which has been falling for 30 years straight.

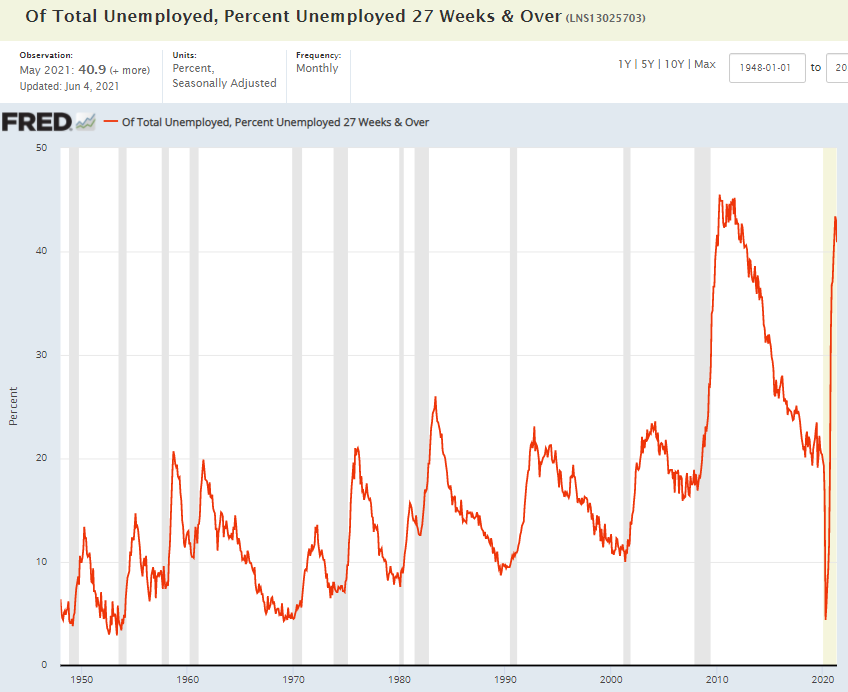

Another way of looking at the problem is via the long term unemployment ratio below:

The % of unemployed over 27 weeks has sky-rocketed back to global financial crisis levels. Which is an indicator of how many people are on the verge of "retiring" early. When they "retire" they will be conveniently removed from the official unemployment rate. Problem solved.

As we see above, what happened during the pandemic is that once again U.S. companies panicked and laid off large swaths of their workforce. Arguably, the ranks of low wage unskilled workers are the easy problem to "fix" as Zerohedge gleefully points out. But, the harder problem to fix will be in the highly paid skilled workforce which is now facing an acute labor shortage that unfortunately won't be fixed by McDonald's help wanted signs.

What do Boeing and GE have in common? Weak balance sheets due to massive stock buybacks. So what did they do in the pandemic? They laid off tens of thousands of workers.

"Aerospace companies relied heavily on layoffs to cut costs and save cash. U.S. aerospace and defense companies have announced more than 115,000 job cuts since the World Health Organization declared the Covid-19 outbreak a pandemic last March"

it’s hard to imagine that many skilled workers would give preference to the aerospace manufacturers that laid them off when the going got tough"

Indeed. Loyalty cuts both ways.

Today's inflation pundits are praying for stagflation, both to prove Biden wrong AND to keep a bid under their collapsing reflation trades. In today's terms they are "right" only in their proven ability to attract legions of useful idiots.

A skill I have yet to obtain.

Sadly, all of this delusion is running on glue fumes. Which means that the REAL test for this skydive into economic pavement is pending global margin call.

At that time I predict a sea change in attitude towards bailing out the rich is on tap. Today's amnesiacs must be reminded of the fact that 13 years of monetary socialism for the rich has only "saved" capitalism by making the divergence between wealthy and poor far greater in the meantime.

I believe that such an unforeseen event will be sufficiently cataclysmic to ensure that apologists for epic greed and criminality are silenced.

For good.

"It was the best of times, it was the worst of times, it was the age of wisdom, it was the age of foolishness, it was the epoch of belief, it was the epoch of incredulity, it was the season of Light, it was the season of Darkness, it was the spring of hope, it was the winter of despair, we had everything before us, we had nothing before us, we were all going direct to Heaven, we were all going direct the other way—in short, the period was so far like the present period"

{kind=link}

It's a testament to the attention deficit of this gambling addicted society that they conflate manipulated stock market prices with the underlying economy. For the past 13 years since the 2008 bailout, stocks have rallied at every sign of a weakening economy, because it meant more central bank socialism for the rich. Which also explains from an archaeological standpoint why a global pandemic at the end of the longest cycle in U.S. history was viewed as a reason to go ALL IN.

No surprise, Biden's economic plans have been roundly derided by the right as socialism for the middle class. Zerohedge and their patented inflation hysteria have been at the forefront of this disinformation campaign regarding the economy. When they run short of their own in-house fiction they quote Wall Street's liars to bolster their credibility. Now, at this most parlous juncture they are declaring victory for the GOP states that ended the Federal pandemic unemployment benefits early. They cite a sharp dropoff in unemployment claims as proof that cutting people off from unemployment programs worked. I suggest that declining unemployment claims are a direct result of the programs ending, not proof that the GOP economy is "fixed".

The long-term problem with the U.S. economy derives not from emergency unemployment programs, but instead from the habitual mass layoffs that have attended every downturn of the past several decades. Each time mass layoffs occur, there is far less labor participation in the economy, as people retire early or are forced to take part time jobs. Good jobs are traded for junk jobs. This fact is captured in the Job Quality Index which has been falling for 30 years straight.

Another way of looking at the problem is via the long term unemployment ratio below:

The % of unemployed over 27 weeks has sky-rocketed back to global financial crisis levels. Which is an indicator of how many people are on the verge of "retiring" early. When they "retire" they will be conveniently removed from the official unemployment rate. Problem solved.

{kind=link}

As we see above, what happened during the pandemic is that once again U.S. companies panicked and laid off large swaths of their workforce. Arguably, the ranks of low wage unskilled workers are the easy problem to "fix" as Zerohedge gleefully points out. But, the harder problem to fix will be in the highly paid skilled workforce which is now facing an acute labor shortage that unfortunately won't be fixed by McDonald's help wanted signs.

What do Boeing and GE have in common? Weak balance sheets due to massive stock buybacks. So what did they do in the pandemic? They laid off tens of thousands of workers.

"Aerospace companies relied heavily on layoffs to cut costs and save cash. U.S. aerospace and defense companies have announced more than 115,000 job cuts since the World Health Organization declared the Covid-19 outbreak a pandemic last March"

it’s hard to imagine that many skilled workers would give preference to the aerospace manufacturers that laid them off when the going got tough"

Indeed. Loyalty cuts both ways.

Today's inflation pundits are praying for stagflation, both to prove Biden wrong AND to keep a bid under their collapsing reflation trades. In today's terms they are "right" only in their proven ability to attract legions of useful idiots.

A skill I have yet to obtain.

Sadly, all of this delusion is running on glue fumes. Which means that the REAL test for this skydive into economic pavement is pending global margin call.

At that time I predict a sea change in attitude towards bailing out the rich is on tap. Today's amnesiacs must be reminded of the fact that 13 years of monetary socialism for the rich has only "saved" capitalism by making the divergence between wealthy and poor far greater in the meantime.

I believe that such an unforeseen event will be sufficiently cataclysmic to ensure that apologists for epic greed and criminality are silenced.

For good.

{kind=link}

Categorías: Blogs y opiniones de economia en ingles

Netflix, HBO y Youtube tendrán que financiar a RTVE con el 1,5% de sus ingresos

Categorías: 1 Noticias economicas en español

Samsung reduce un 10% sus ingresos en España hasta 1.557 millones

Categorías: 1 Noticias economicas en español

How Often Does Dollar Cost Averaging Fail?

A reader from Nashville asks:

Have you done any research into what would happen if we had a lost decade but you dollar cost average (“DCA”) through your 401(k)? Where you would end up?

Though I have preached the importance of continually buying a diverse set of income-producing assets for years now, I didn’t actually have an answer to this question…until now.

What follows is my examination of DCA (...

The post How Often Does Dollar Cost Averaging Fail? appeared first on Of Dollars And Data.

Gympass cierra una ronda de 184 millones de euros

Softbank, General Atlantic, Moore Strategic Ventures, Kaszek y Valor Capital Group unen fuerzas en esta inyección de capital para impulsar el crecimiento de la firma en Estados Unidos. Leer

Categorías: 1 Noticias economicas en español

RosettaCNC 1.9.2 Released

The development team is pleased to announce version 1.9.2 of the RosettaCNC software downloadable from the download page:

https://rosettacnc.com/en/download-cnc.html

Changelog 1.9.2 vs 1.9.1

A short video of new bevel-head support:

https://rosettacnc.com/en/download-cnc.html

Changelog 1.9.2 vs 1.9.1

- Added Custom Values management for custom firmware.

- Added support of M109/M120 P100 Rr mode for multiple entry parameters dialog.

- Added new Tilting-Head A/B Kinematics management (see Board Settings -> Axes).

- Added Probe Analogic Input value visualization in Board Settings -> Digitalizer Panel.

- Added new Program Settings -> Compiler -> Macro sheet to define user macros path.

- Added new Top Toolbar Jog Mode button (see Program Settings -> Top Toolbar to set).

- Added CNC Board Warnings managements:

- Added new menu View -> Show Warnings.

- Added new menu View -> Show Warnings History.

- Enabled panel Warnings [ From Inputs ] in Program Settings -> Custom Alarms panel.

- Enabled panel Warnings [ From Modbus ] in Program Settings -> Custom Alarms panel.

- Improved DRO visualizations removing the Axes used as Gantry Slaves.

- Improved analogic input values visualizations.

- Improved CNC Board STOP -> RESUME management.

- Improved DRO visualizations removing the Axes used as Gantry Slaves.

- Improved GCode language and compiler:

- Added support user macro path mode.

- Added #5121: Locked axes mask.

- Added #5139: Active user tool change procedure.

- Added #5427: Tool type used for compensation.

- Added new G10 L101 P

V to set CNC internal parameters. - Added new M19: Spindle Orient (for supported firmware only).

- Added new M34: Add axis to the interpolated group.

- Added new M35: Remove axis from the interpolated group.

- Added new M36: Unclamp axis (for supported firmware only).

- Added new M37: Clamp axis (for supported firmware only).

- Added new named parameter #.

- Added new named parameter #.

- Added new named parameter #.

- Added new named parameter #.

- Added new named parameter #.

- Added new named parameter #.

- Added new named parameter #

. - Increased number of dynamic commands usable in a G-Code Program/Macro/MDI.

- Changed named parameter # to #.

- Changed named parameter # to #.

- Changed named parameter # to #.

- Changed named parameter # to #.

- Changed named parameter # to #.

- Improved G-Code compiling time when there are a lot of G38.x commands.

- Fixed Block Delete management.

- Fixed Macro encryption of large files.

- Improved 3D view management:

- Added Tilting-Head A/B management.

- Added view of Axes Arrows (new menu View -> Show Axes Arrows).

- Added view of Axis-driving vector when Rotary Guide for Axis [A|B|C] is shown.

- Added Zoom with CTRL+Mouse Y (normal) SHIFT+Mouse Y (reduced) to simplify trackbar use.

- Fixed Grid management with Tilting-Head Kinematics.

- Fixed Transparency of the Virtual Machine Geometries Edges.

- Fixed Transparency management when creating a new Virtual Machine.

- Fixed Virtual Machine Transparency value recovery when control software starts.

- Fixed Board Monitor -> Homing Correction Space visualization.

- Fixed G-Code Line in Execution & Last Line Executed visualization.

- Fixed Origin Mode to be always of type Custom with Rotary Axes for Table.

- Fixed Board Settings -> Axes -> Extra -> Cornering Acceleration Override default to 100%.

- Fixed Mouse issue when an M109/M120 dialog appears and the user is changing an OVR with the mouse.

- Fixed Control Software issue when pressing Tools Library OK button with CNC in SIMULATOR state.

- Fixed missing import of full data from settings.xml (CNC Board Settings) made with older versions.

- Fixed CNC dynamic info management to RESUME a stopped program also after a PC shutdown.

- Fixed visualization of Programmed Feed, Target Feed, Reference Feed in RUN/SIMULATOR state.

- Fixed Program Settings -> Access Level panel to avoid duplicate passwords between access levels.

- Fixed minor users reported issues.

- Added new firmware for Board-A/B 1.54:

- Aligned features with INTERFACE LEVEL 9.

- Added new Modbus Interface.

- Added new Tilting-Head A/B Kinematics.

- Added new commands for Orient Spindle.

- Added a new Jog Mode to move along the tool.

- Added new Order Code to control motor STEP/DIR up to 2Mhz.

- Added Homing Index management

- Added some new parameters to control new features.

- Disabled RETRACT management when a STOP occurs during a TOOL CHANGE.

- Improved G-Code BPS rate.

- Improved Interpolator Engine.

- Improved JOG with digital inputs to be more responsive.

- Changed Board-A/B OS to version 1.12.38.

A short video of new bevel-head support:

Categorías: Modelismo y CNC en ingles

Incorporamos bonos de Estados Unidos y acciones de pequeña capitalización en las carteras de más de 10.000€

Como sabes, uno de nuestros objetivos es ofrecer la máxima diversificación global posible a nuestros clientes porque, cuanto mayor es la diversificación, menor es el riesgo esperado de las carteras. Con este objetivo en mente, estamos continuamente atentos a los fondos indexados que empiezan a estar disponibles en España. Cuando identificamos uno de calidad (que replique de cerca a su índice), lo suficientemente grande y con costes muy bajos, nos planteamos incorporarlo a nuestras carteras y se lo proponemos a nuestro comité asesor que revisa, modifica y valida previamente los cambios que aportamos a nuestras carteras.

En el pasado, ya incorporamos a las carteras de más de 100 mil euros un fondo de acciones de Japón (febrero 2017), uno de bonos de empresas de países emergentes (marzo 2018) y uno de acciones Pacífico ex-Japón (abril 2018), y para carteras de entre 10 y 100 mil euros, un fondo de acciones de Japón (abril 2018). Otras veces hemos cambiado fondos para reducir el coste de gestión de los fondos que utilizamos. Puedes consultar todo el histórico de cambios de nuestra carteras.

Ahora podemos dar tres pasos más: de forma progresiva en los próximos días, incluiremos un fondo de acciones de mediana y pequeña capitalización, un fondo de bonos del gobierno de Estados Unidos con la divisa cubierta a euros y un fondo de bonos de empresas de Estados Unidos con la divisa cubierta a euros a las carteras de entre 10 mil y 100 euros y a las carteras de más de 100 mil euros:

- Incluimos un fondo de acciones de pequeña capitalización en las carteras de más de 10 mil euros. Se trata del fondo Vanguard Global Small-Cap Index Fund Institutional Plus EUR Acc (ISIN nº IE00BFRTDD83), que sigue el índice MCSI Global Small Caps en euros que está diseñado para replicar el comportamiento de los segmentos de media y baja capitalización del mercado global de acciones. Es un fondo muy diversificado: las 10 principales posiciones del fondo pesan un 1,89% (dato a 30 de abril de 2021) y tiene 4.307 posiciones. Las tres primeras posiciones en este momento son Caesars Entertainment (0,23%), Charles River Laboratories (0,20%) y Bio-Techne Corporation (0,20%). El coste de la clase Institucional Plus de este fondo es de 0,24% anual y la media de expectativas de rentabilidad anual a largo plazo grandes gestoras es de +5,5% anual.

- Incorporamos un fondo de bonos del gobierno de Estados Unidos. Se trata del fondo Vanguard U.S. Government Bond Index Fund Institutional Plus EUR Hedged Acc (ISIN nº IE00BF6T7R10), que sigue al índice Bloomberg Barclays US Government Float Adjusted Bond Index Eur Hedged. El fondo de bonos de gobierno invierte exclusivamente en 353 bonos emitidos por el tesoro estadounidense con una duración media de 6,7 años y una rentabilidad anual esperada en dólares de 0,92%. El coste de la clase institucional plus de este fondo es de 0,06% y la rentabilidad esperada cubierta a euros es de +0,2%.

- Incorporamos un fondo de bonos de grandes empresas de Estados Unidos. Se trata del fondo Vanguard U.S. Investment Grade Credit Index Fund Institutional Plus EUR Hedged Acc (ISIN nº IE00BZ04LQ92), que sigue el índice Bloomberg Barclays Global Aggregate USD Credit Float Adjusted Bond Eur Hedged. Este fondo invierte en bonos emitidos por empresas de elevada calidad crediticia con sede en Estados Unidos. Es un fondo muy diversificado: las 10 principales posiciones del fondo pesan un 1,05% y tiene en total 6.357 posiciones. La duración media de la cartera es de 7,5 años y la rentabilidad anual esperada del fondo en dólares es de un 2,0%. Las tres primeras posiciones son General Electric (0,14%), International Bank for Reconstruction & Development (0,11%) y The Southern Company (0,10%). El coste de la clase institucional plus de este fondo es de 0,08% y la rentabilidad esperada cubierta a euros es de +1,3%.

Hemos incluido esta clase de activo en las carteras para diversificar aún más la exposición a renta variable y para incrementar ligeramente la rentabilidad esperada de la carteras. Representan una participación en la propiedad de empresas de pequeña y mediana capitalización (menor de 55.000 millones de dólares) en países desarrollados (principalmente Estados Unidos, Europa y Japón). Las empresas de pequeña capitalización aportan diversificación, a través de exposición a sectores nicho, volatilidad y retorno, asociado a la menor liquidez y mayores expectativas de crecimiento a largo plazo. Por otro lado, estas empresas son relevantes a nivel global, porque pesan aproximadamente un 10% en la capitalización bursátil global.

¿Por qué incluir bonos de gobiernos y corporaciones de Estados Unidos cubiertos a euros?Hemos incluido esta clase de activo en las carteras para diversificar aún más la exposición a renta fija. Estas clases de activo de renta fija estadounidense diversifican los bonos de gobiernos y corporaciones europeos que ya tenemos en nuestras carteras y exponen la cartera a la inflación y al crecimiento económico estadounidense. De esta forma reducimos el riesgo de crédito de las carteras y diversificamos también el riesgo de tipos de interés ya que la política monetaria de Europa y Estados unidos no están perfectamente sincronizadas.

Estados Unidos es la principal economía a nivel global y sus bonos pesan aproximadamente lo mismo que el total de bonos emitidos en euros.

¿Por qué no cubrimos la divisa del fondo de acciones pero sí la en el de bonos?La razón es que las coberturas tienen un pequeño coste que reduce ligeramente la rentabilidad esperada pero sólo reducen el riesgo total en la inversión de bonos pero no en acciones. Más información en el artículo cubrir o no cubrir la divisa.

¿Por qué ahora?Las decisiones que tomamos en el comité de inversiones se toman a largo plazo y no tienen en cuenta la situación de mercado en un determinado momento. Se tratan de decisiones encaminadas a diversificar más las carteras a largo plazo o a reducir los costes.

¿Por qué Vanguard?La razón es que son los fondos traspasables que nos permiten invertir en las clases de activo con los menores costes que cuentan con un tamaño y seguimiento del índice adecuados. Indexa no recibe ninguna compensación por elegir fondos de Vanguard o de otras gestoras de fondos indexados. Simplemente son los fondos que mejores condiciones reúnen.

Nuevas carteras de más de 100 mil eurosEl fondo de empresas de mediana y pequeña capitalización aparece en las carteras a partir del perfil 3 donde la exposición a renta variable es suficientemente relevante. De esta manera, las carteras del perfil 3 al 10, tendrán una asignación que varía entre el 2% y el 7% respectivamente. Para financiar esa nueva compra se traspasará principalmente el fondo de renta variable europea que hasta ahora estaba sobre-representado en las carteras más agresivas y marginalmente del fondo de acciones de Estados Unidos o de países emergentes.

{kind=link}

Los fondos de bonos de Estados Unidos (gobierno y corporaciones) aparecen en los diez perfiles de riesgo y se va reduciendo su peso al aumentar el nivel de riesgo. El bono de gobierno de EEUU pesa un 22% en el perfil 1 y baja hasta el 4% en el perfil 10 y el fondo de bonos corporativos pesa un 15% en el perfil 1 y un 4% en el perfil 10. Para financiar esa nueva compra se traspasará principalmente renta fija de gobiernos y corporativos europeos en los perfiles más conservadores atendiendo a un reparto 50-50% entre EEUU y Europa mientras que en los perfiles más agresivos se financia principalmente vendiendo el fondo de bonos ligados a la inflación que hasta ahora estaba sobre-representado en las carteras más agresivas. Los bonos ligados a la inflación representan un 10% de los bonos de gobiernos globales y en las carteras agresivas el peso sobre el total de bonos era muy superior (incluso representaba el 100% en la cartera 10). Esta sobre-representación es algo que arrastramos desde la configuración inicial de las carteras de Indexa que aprovechamos para corregir con este cambio.

Con estos cambios aumenta ligeramente la rentabilidad esperada (de media un 0,1%) y se reduce la volatilidad esperada (de media -0,5%). A continuación mostramos las carteras y los principales datos sobre las mismas.

{kind=link}

Ver más información sobre nuestras carteras (esta página se actualizará cuando se haya hecho el cambio en las próximas semanas).

Nuevas carteras de 10 a 100 mil eurosLos cambios que realizamos en las carteras de 10 a 100 mil euros son muy similares a los mostrados anteriormente para carteras de más de 100 mil euros.

{kind=link}

Ver más información sobre nuestras carteras (esta página se actualizará cuando se haya hecho el cambio en las próximas semanas).

{kind=link}

Las carteras de menos de 10 mil euros siguen como hasta ahora, con la misma composición que desde enero de 2017 (ver más detalle sobre nuestras carteras), con un fondo de acciones globales indexado sobre el índice MSCI World y un fondo de bonos globales indexado sobre el índice Barclays GA Float Adjusted Bond.

La razón por la que incluimos dos fondos en las carteras de menos de 10 mil euros es que por que debajo de este importe, las carteras se reajustan mejor con dos fondos que con muchos fondos. Además, con dos fondos globales se consigue una diversificación prácticamente igual a la diversificación de las carteras de más de 10 mil euros, que ahora incluyen 8 a 12 fondos.

La razón por la que incluimos más fondos en las carteras de más de 10 mil euros, es que de esta manera podemos ajustar mejor el peso de las clases de activo en la cartera y reducir el coste medio de los fondos. Más información en nuestra pregunta frecuente De 2 a 9 fondos en función del valor de la cartera.

Cambios automatizados: no tienes que hacer nada{kind=link}

Este cambio se realizará de forma automática en los próximos días, empezando con las carteras de más de 10 mil euros con perfil inversor de menor riesgo (perfil 1) para acabar con las carteras de perfil inversor con mayor riesgo (perfil 10). Recibirás un email al inicio del proceso de cambio de tu cartera, para informarte de la composición de tu nueva cartera modelo, y unos días más tarde para confirmar las operaciones que se han completado.

Para las personas físicas residentes en España, el cambio se hará con traspasos de fondos, sin costes ni impacto fiscal.

Para las personas físicas residentes fuera de España y para las personas jurídicas, salvo que se haya solicitado anteriormente la paralización de este tipo de reajustes, el cambio se hará con reembolso de algunas participaciones de los fondos actuales para poder suscribir los nuevos fondos, sin costes, pero con impuesto sobre las ganancias.

Para residentes fuera de EspañaPara las personas físicas residentes fuera de España, el cambio se hará reembolsando participaciones de algunos fondos para poder suscribir participaciones de los nuevos fondos, sin costes, pero con impacto fiscal. Si es tu caso, si tienes más de 10 mil euros en una cartera de fondos con nosotros, y si no lo has hecho aún, te recomendamos enviarnos un certificado de residencia fiscal en tu país de residencia actual, de menos de 12 meses de antigüedad, para evitar que el banco custodio retenga un 19% sobre las eventuales ganancias en los reembolsos de fondos.

Con estos cambios, profundizamos en nuestra misión de ofrecer a nuestros clientes carteras indexadas, de bajo coste y diversificadas a nivel global.

Si aún no te estás indexando con nosotros, no dudes en responder a nuestro breve test de perfil inversor (2 minutos) para ver qué cartera te podemos ofrecer.

Si ya eres cliente, no dudes en invitar a tus amigos y familiares y ambos os befeficiaréis de un descuento de comisiones en vuestra cartera de fondos.

Categorías: Blogs y opiniones de economia en español

Incorporamos bonos de Estados Unidos y acciones de pequeña capitalización en las carteras de más de 10.000€

Como sabes, uno de nuestros objetivos es ofrecer la máxima diversificación global posible a nuestros clientes porque, cuanto mayor es la diversificación, menor es el riesgo esperado de las carteras. Con este objetivo en mente, estamos continuamente atentos a los fondos indexados que empiezan a estar disponibles en España. Cuando identificamos uno de calidad (que replique de cerca a su índice), lo suficientemente grande y con costes muy bajos, nos planteamos incorporarlo a nuestras carteras y se lo proponemos a nuestro comité asesor que revisa, modifica y valida previamente los cambios que aportamos a nuestras carteras.

En el pasado, ya incorporamos a las carteras de más de 100 mil euros un fondo de acciones de Japón (febrero 2017), uno de bonos de empresas de países emergentes (marzo 2018) y uno de acciones Pacífico ex-Japón (abril 2018), y para carteras de entre 10 y 100 mil euros, un fondo de acciones de Japón (abril 2018). Otras veces hemos cambiado fondos para reducir el coste de gestión de los fondos que utilizamos. Puedes consultar todo el histórico de cambios de nuestra carteras.

Ahora podemos dar tres pasos más: de forma progresiva en los próximos días, incluiremos un fondo de acciones de mediana y pequeña capitalización, un fondo de bonos del gobierno de Estados Unidos con la divisa cubierta a euros y un fondo de bonos de empresas de Estados Unidos con la divisa cubierta a euros a las carteras de entre 10 mil y 100 euros y a las carteras de más de 100 mil euros:

- Incluimos un fondo de acciones de pequeña capitalización en las carteras de más de 10 mil euros. Se trata del fondo Vanguard Global Small-Cap Index Fund Institutional Plus EUR Acc (ISIN nº IE00BFRTDD83), que sigue el índice MCSI Global Small Caps en euros que está diseñado para replicar el comportamiento de los segmentos de media y baja capitalización del mercado global de acciones. Es un fondo muy diversificado: las 10 principales posiciones del fondo pesan un 1,89% (dato a 30 de abril de 2021) y tiene 4.307 posiciones. Las tres primeras posiciones en este momento son Caesars Entertainment (0,23%), Charles River Laboratories (0,20%) y Bio-Techne Corporation (0,20%). El coste de la clase Institucional Plus de este fondo es de 0,24% anual y la media de expectativas de rentabilidad anual a largo plazo grandes gestoras es de +5,5% anual.

- Incorporamos un fondo de bonos del gobierno de Estados Unidos. Se trata del fondo Vanguard U.S. Government Bond Index Fund Institutional Plus EUR Hedged Acc (ISIN nº IE00BF6T7R10), que sigue al índice Bloomberg Barclays US Government Float Adjusted Bond Index Eur Hedged. El fondo de bonos de gobierno invierte exclusivamente en 353 bonos emitidos por el tesoro estadounidense con una duración media de 6,7 años y una rentabilidad anual esperada en dólares de 0,92%. El coste de la clase institucional plus de este fondo es de 0,06% y la rentabilidad esperada cubierta a euros es de +0,2%.

- Incorporamos un fondo de bonos de grandes empresas de Estados Unidos. Se trata del fondo Vanguard U.S. Investment Grade Credit Index Fund Institutional Plus EUR Hedged Acc (ISIN nº IE00BZ04LQ92), que sigue el índice Bloomberg Barclays Global Aggregate USD Credit Float Adjusted Bond Eur Hedged. Este fondo invierte en bonos emitidos por empresas de elevada calidad crediticia con sede en Estados Unidos. Es un fondo muy diversificado: las 10 principales posiciones del fondo pesan un 1,05% y tiene en total 6.357 posiciones. La duración media de la cartera es de 7,5 años y la rentabilidad anual esperada del fondo en dólares es de un 2,0%. Las tres primeras posiciones son General Electric (0,14%), International Bank for Reconstruction & Development (0,11%) y The Southern Company (0,10%). El coste de la clase institucional plus de este fondo es de 0,08% y la rentabilidad esperada cubierta a euros es de +1,3%.

Hemos incluido esta clase de activo en las carteras para diversificar aún más la exposición a renta variable y para incrementar ligeramente la rentabilidad esperada de la carteras. Representan una participación en la propiedad de empresas de pequeña y mediana capitalización (menor de 55.000 millones de dólares) en países desarrollados (principalmente Estados Unidos, Europa y Japón). Las empresas de pequeña capitalización aportan diversificación, a través de exposición a sectores nicho, volatilidad y retorno, asociado a la menor liquidez y mayores expectativas de crecimiento a largo plazo. Por otro lado, estas empresas son relevantes a nivel global, porque pesan aproximadamente un 10% en la capitalización bursátil global.

¿Por qué incluir bonos de gobiernos y corporaciones de Estados Unidos cubiertos a euros?Hemos incluido esta clase de activo en las carteras para diversificar aún más la exposición a renta fija. Estas clases de activo de renta fija estadounidense diversifican los bonos de gobiernos y corporaciones europeos que ya tenemos en nuestras carteras y exponen la cartera a la inflación y al crecimiento económico estadounidense. De esta forma reducimos el riesgo de crédito de las carteras y diversificamos también el riesgo de tipos de interés ya que la política monetaria de Europa y Estados unidos no están perfectamente sincronizadas.

Estados Unidos es la principal economía a nivel global y sus bonos pesan aproximadamente lo mismo que el total de bonos emitidos en euros.

¿Por qué no cubrimos la divisa del fondo de acciones pero sí la en el de bonos?La razón es que las coberturas tienen un pequeño coste que reduce ligeramente la rentabilidad esperada pero sólo reducen el riesgo total en la inversión de bonos pero no en acciones. Más información en el artículo cubrir o no cubrir la divisa.

¿Por qué ahora?Las decisiones que tomamos en el comité de inversiones se toman a largo plazo y no tienen en cuenta la situación de mercado en un determinado momento. Se tratan de decisiones encaminadas a diversificar más las carteras a largo plazo o a reducir los costes.

¿Por qué Vanguard?La razón es que son los fondos traspasables que nos permiten invertir en las clases de activo con los menores costes que cuentan con un tamaño y seguimiento del índice adecuados. Indexa no recibe ninguna compensación por elegir fondos de Vanguard o de otras gestoras de fondos indexados. Simplemente son los fondos que mejores condiciones reúnen.

Nuevas carteras de más de 100 mil eurosEl fondo de empresas de mediana y pequeña capitalización aparece en las carteras a partir del perfil 3 donde la exposición a renta variable es suficientemente relevante. De esta manera, las carteras del perfil 3 al 10, tendrán una asignación que varía entre el 2% y el 7% respectivamente. Para financiar esa nueva compra se traspasará principalmente el fondo de renta variable europea que hasta ahora estaba sobre-representado en las carteras más agresivas y marginalmente del fondo de acciones de Estados Unidos o de países emergentes.

{kind=link}

Los fondos de bonos de Estados Unidos (gobierno y corporaciones) aparecen en los diez perfiles de riesgo y se va reduciendo su peso al aumentar el nivel de riesgo. El bono de gobierno de EEUU pesa un 22% en el perfil 1 y baja hasta el 4% en el perfil 10 y el fondo de bonos corporativos pesa un 15% en el perfil 1 y un 4% en el perfil 10. Para financiar esa nueva compra se traspasará principalmente renta fija de gobiernos y corporativos europeos en los perfiles más conservadores atendiendo a un reparto 50-50% entre EEUU y Europa mientras que en los perfiles más agresivos se financia principalmente vendiendo el fondo de bonos ligados a la inflación que hasta ahora estaba sobre-representado en las carteras más agresivas. Los bonos ligados a la inflación representan un 10% de los bonos de gobiernos globales y en las carteras agresivas el peso sobre el total de bonos era muy superior (incluso representaba el 100% en la cartera 10). Esta sobre-representación es algo que arrastramos desde la configuración inicial de las carteras de Indexa que aprovechamos para corregir con este cambio.

Con estos cambios aumenta ligeramente la rentabilidad esperada (de media un 0,1%) y se reduce la volatilidad esperada (de media -0,5%). A continuación mostramos las carteras y los principales datos sobre las mismas.

{kind=link}

Ver más información sobre nuestras carteras (esta página se actualizará cuando se haya hecho el cambio en las próximas semanas).

Nuevas carteras de 10 a 100 mil eurosLos cambios que realizamos en las carteras de 10 a 100 mil euros son muy similares a los mostrados anteriormente para carteras de más de 100 mil euros.

{kind=link}

Ver más información sobre nuestras carteras (esta página se actualizará cuando se haya hecho el cambio en las próximas semanas).

{kind=link}

Las carteras de menos de 10 mil euros siguen como hasta ahora, con la misma composición que desde enero de 2017 (ver más detalle sobre nuestras carteras), con un fondo de acciones globales indexado sobre el índice MSCI World y un fondo de bonos globales indexado sobre el índice Barclays GA Float Adjusted Bond.

La razón por la que incluimos dos fondos en las carteras de menos de 10 mil euros es que por que debajo de este importe, las carteras se reajustan mejor con dos fondos que con muchos fondos. Además, con dos fondos globales se consigue una diversificación prácticamente igual a la diversificación de las carteras de más de 10 mil euros, que ahora incluyen 8 a 12 fondos.

La razón por la que incluimos más fondos en las carteras de más de 10 mil euros, es que de esta manera podemos ajustar mejor el peso de las clases de activo en la cartera y reducir el coste medio de los fondos. Más información en nuestra pregunta frecuente De 2 a 9 fondos en función del valor de la cartera.

Cambios automatizados: no tienes que hacer nada{kind=link}

Este cambio se realizará de forma automática en los próximos días, empezando con las carteras de más de 10 mil euros con perfil inversor de menor riesgo (perfil 1) para acabar con las carteras de perfil inversor con mayor riesgo (perfil 10). Recibirás un email al inicio del proceso de cambio de tu cartera, para informarte de la composición de tu nueva cartera modelo, y unos días más tarde para confirmar las operaciones que se han completado.

Para las personas físicas residentes en España, el cambio se hará con traspasos de fondos, sin costes ni impacto fiscal.

Para las personas físicas residentes fuera de España y para las personas jurídicas, salvo que se haya solicitado anteriormente la paralización de este tipo de reajustes, el cambio se hará con reembolso de algunas participaciones de los fondos actuales para poder suscribir los nuevos fondos, sin costes, pero con impuesto sobre las ganancias.

Para residentes fuera de EspañaPara las personas físicas residentes fuera de España, el cambio se hará reembolsando participaciones de algunos fondos para poder suscribir participaciones de los nuevos fondos, sin costes, pero con impacto fiscal. Si es tu caso, si tienes más de 10 mil euros en una cartera de fondos con nosotros, y si no lo has hecho aún, te recomendamos enviarnos un certificado de residencia fiscal en tu país de residencia actual, de menos de 12 meses de antigüedad, para evitar que el banco custodio retenga un 19% sobre las eventuales ganancias en los reembolsos de fondos.

Con estos cambios, profundizamos en nuestra misión de ofrecer a nuestros clientes carteras indexadas, de bajo coste y diversificadas a nivel global.

Si aún no te estás indexando con nosotros, no dudes en responder a nuestro breve test de perfil inversor (2 minutos) para ver qué cartera te podemos ofrecer.

Si ya eres cliente, no dudes en invitar a tus amigos y familiares y ambos os befeficiaréis de un descuento de comisiones en vuestra cartera de fondos.

Categorías: Blogs y opiniones de economia en español

Blog del inversor pardillo

Este blog tiene como objetivo narrador los avances y descubrimientos de un inversor pardillo en el mundo de la bolsa. El fin: narrar mis descubrimientos y errores en el mundo de la inversión para forzarme a ampliar mi cultura sobre este tema.

Llegué hace unos tres años a este mundo gracias al algoritmo de Youtube que a saber como me recomendó un video del Arte de Invertir junto con un canal de trading intradía de Forex. Por suerte, el aspecto honesto de Alejandro me trajo por el camino de la inversión en valor.

Poco tiempo después compre un libro de Peter Lynch llamado “un paso por delante de Wall Street” y seguí aprendiendo con más libros, canales de YouTube y podcasts.

Con la existencia de este blog, adquiero un compromiso de publicación con una regularidad semanal y así obligarme a aprender algún elemento nuevo frecuentemente. Pese a que no tenga ni por asomo el nivel de muchos de los foreros, considero que puede ayudar a los que se introduzcan a este mundo.

58 publicaciones - 25 participantes

Why I don’t read the Wall Street Journal

There is a bit of a divide in the community of professional investors about financial news media like the Wall Street Journal, the Financial Times, or The Economist. Arguably, all these publications are extremely valuable to retail investors and people who are working in the financial industry but are not directly involved in investment decision making or security analysis. For these people, these publications are a good way to get information about markets. But for the folks who have an enormous amount of specialised financial data at their fingertips and spend their days analysing that data, there is nothing these publications can write that is truly new.

This is why I don’t read these publications. Not because they are bad (they aren’t) but because I cannot get an edge as an investor from anything that is written in them. The pushback, I get to this opinion is usually that it is worthwhile reading these publications to know what “the street” is thinking and how market sentiment swings. If you believe this, then let me show you some data that hopefully will convince you that you can just as well give up on reading that stuff.

Ioanna Lachana and David Schröder from Birkbeck College in London have looked at thousands of articles in the Wall Street Journal and the financial website Seeking Alpha about US stock markets to measure how they influence the S&P 500. They created a variable that measure how optimistic or pessimistic an article is about the market and tried to find out if there is an impact on S&P 500 returns the next day, or further in the future. Using a variable that measures net pessimism (which I have reversed into a net positivism variable) they found that more positive articles in the WSJ or on Seeking Alpha lead to higher S&P 500 returns the next day. But before you get excited, the impact is a whopping 0.05% to 0.1% difference in returns. And if you go beyond one day, there is absolutely zero impact (the chart below isn’t empty, it’s just that all the bars are zero).

Impact of more positive articles in financial media on the S&P 500

a.image2.image-link.image2-474-924 { padding-bottom: 51.298701298701296%; padding-bottom: min(51.298701298701296%, 474px); width: 100%; height: 0; } a.image2.image-link.image2-474-924 img { max-width: 924px; max-height: 474px; }Source: Lachana and Schröder (2021)

Using the New York Times archive, they could even show how the influence of news media on the market declined over time.

Declining impact of news articles on S&P 500 returns the next day

a.image2.image-link.image2-482-918 { padding-bottom: 52.505446623093675%; padding-bottom: min(52.505446623093675%, 482px); width: 100%; height: 0; } a.image2.image-link.image2-482-918 img { max-width: 918px; max-height: 482px; }Source: Lachana and Schröder (2021)

Since the 1960s markets, reading the news to get a “feel for the market” has been a waste of time. If you aren’t a professional investor, you get important information out of financial news, but if you are a professional, you are wasting your time reading that stuff. You cannot get an advantage from the FT, the Economist, or the WSJ.

Categorías: Blogs y opiniones de economia en ingles

¿Es momento de invertir en valores ligados al turismo?

Las nuevas medidas restrictivas ante la propagación de la variante Delta del Covid presionan al sector. Los expertos aconsejan mantenerse al margen. Leer

Categorías: 1 Noticias economicas en español

¿Algún consejo para empezar en el mundo del cuero?

Buenas a todos,

Escribo este post para debido a que me encantaría empezar en este mundo del cuero pero ando bastante desorientado y sin saber muy bien como empezar.Por eso me gusraría preguntar consejos, fuentes e incluso experiencias personales de el gran talento que hay por aquí.

Me gustaría comentar que este post lo abro debido a que no he encontrado ninguna guía ni pautas para poder iniciarse. Sólamente un post de 2012 que aportaba algún nombre y teléfono de algún artesano en la comunidad de Madrid, pero nada más. Si hubiese post y enlaces dedicados a este mismo tema de iniciación encantado de leerlos y aprender, pero no he sido capaz de encontrar casi nada.

Gracias a todos!

Categorías: Metalurgia, forja y fundicion

Gaitas y barbacoas para que el personal vuelva a la oficina

Los datos ponen en evidencia la disparidad entre aquello que esperan los empresarios a medida que se relajen las normas de la pandemia, y aquello que quieren los empleados, si bien es posible que, con incentivos, ambos extremos se acerquen. Leer

Categorías: 1 Noticias economicas en español

¿Cómo afecta a España la fusión del mayor vendedor de depósitos europeo?

España es el tercer mayor mercado de la pataforma 'online' de productos de ahorro. Leer

Categorías: 1 Noticias economicas en español

Facebook supera el billón de dólares en Bolsa tras desestimar la justicia de EEUU dos demandas antimonopolio

Categorías: 1 Noticias economicas en español

FacePhi incorpora a Pablo Reig a su Consejo de Administración

Categorías: 1 Noticias economicas en español

Episode #324: Edward McQuarrie, Santa Clara University, “Sometimes Stocks Beat Bonds, Sometimes Bonds Beat Stocks”

Episode #324: Edward McQuarrie, Santa Clara University, “Sometimes Stocks Beat Bonds, Sometimes Bonds Beat Stocks” Guest: Edward F. McQuarrie is a Professor Emeritus in the Leavey School of Business at Santa Clara University. He received his Ph.D. in social psychology from the University of Cincinnati in 1985. Date Recorded: […]

The post Episode #324: Edward McQuarrie, Santa Clara University, “Sometimes Stocks Beat Bonds, Sometimes Bonds Beat Stocks” appeared first on Meb Faber Research - Stock Market and Investing Blog.

Categorías: Blogs y opiniones de economia en ingles

LC200N/Cronidur 30 – History and Properties

Thanks to Maxi, Michael Fitzgerald, Samy Tammam, Russ Ramski, and Scott Guthrie for becoming Knife Steel Nerds Patreon supporters! We are almost to 300 supporters! Wow!

New T-Shirts!

After requests from any kind fans we now have t-shirts available, including an awesome one with the MagnaCut logo on front and knife grinding man on the back. Note it is available in a few different styles and colors. Click this link if you want one.

History of Cronidur 30

It was known that nitrogen could replace carbon to form hard martensite. Both are small “interstitial” elements that create the hard structure necessary for knives. Or in this case, Cronidur 30 was developed for bearings. There have been several steels designed for bearings that also see regular use in knives, such as 52100, 154CM, and BG42. And 440C has a long history of being used in bearings. Nitrogen is also beneficial for corrosion resistance, while carbon is almost always detrimental. Nitrogen improves pitting resistance. It is also less prone to form chromium nitride than carbon is to form chromium carbide. That leaves chromium “in solution” to improve corrosion resistance. You can learn more about how nitrogen works in this article on nitrogen-alloyed knife steels.

Nitrogen contributes somewhat less to hardness than carbon. This creation comes from sources cited in this article.

One of the major reasons nitrogen isn’t used more often is because the nitrogen gas is not very soluble in liquid steel. It tends to bubble out when attempting to add it to steel. So with conventional steel production the nitrogen is often limited to the 0.08-0.12% range. Maybe enough to make a difference but not enough to replace much of the carbon in a knife steel needing to be 60+ Rc. One approach to increasing the amount of nitrogen is to produce the steel under high pressure. In the late 1980s Vereinigte Schmiedewerke of Krupp-Kloeckner-Thyssen (VSG) built a pressurized electroslag remelting furnace (PESR) which was capable of having pressure up to 40 bar with a capacity of 20 tons [1]. In the early 1990s they used this technology was used by researchers at Rurh-Universitat Bochum and FAG Bearing Co. VSG to develop high hardness bearing stainless steels [2][3].

Images of PESR from [4]

The 40 bar pressure limited them to about 0.4% nitrogen, which is not enough to reach hardness of 58 Rc and above. So instead they experimented with different combinations of carbon and nitrogen to achieve the desired hardness levels. These were produced in a 100kg laboratory furnace which was also capable of 40 bar pressure for increased nitrogen. They used a basis of 15% Cr and 1% Mo, using 1.4116/X50Cr15Mo as their base steel to replace carbon with nitrogen.

Through these test heats they found that more carbon was better for higher hardness, with the “X30” composition reaching similar hardness levels to the X50Cr15Mo. This resulted in a similar composition to what would be named Cronidur 30. However, they also tested a composition with increased vanadium. The vanadium addition was to help with hardness when tempered in the high temperature regime (secondary hardening). This grade does not seem to have been pursued, however.

Corrosion testing found greatly improved corrosion resistance when compared with X50Cr15Mo and 440C due to the replacement of carbon with nitrogen, putting nitrogen in solution and also leaving more chromium in solution as opposed to forming chromium carbides. This is shown in a current density-potential curve in sulfuric acid below. The “X30” steel had a significant drop in passive current density, and an increase in breakthrough potential, which demonstrates an improvement in corrosion resistance.

They also found that the reduction in chromium carbide vs other martensitic stainless steels like X50Cr15Mo and 440C led to improved toughness because the carbide size was greatly reduced and the overall volume of carbide/nitride is lower than in those martensitic stainless steels.

Image from [5]

Names of the Steel and Final Composition

So the “X30” grade was released as Cronidur 30, though it is now being sold under several other names such as Zapp LC 200 N, Alpha Knife Supply Z-Finit, and Bohler N360. Knife enthusiasts now may know it better by the name LC200N as sold in knives such as by Spyderco. My supposition is that all of these different versions are ultimately being produced by VSG with the same large PESR facility that they developed. I haven’t been able to confirm this but it seems likely. Perhaps the different companies are buying the ingots and then forging and hot rolling it for sale.

Heat Treating of Cronidur 30/LC200N/Z-Finit/N360

Below is the tempering chart from the Zapp LC200N datasheet [6]:

Those hardness values are roughly equal to those that we have found in our experiments of the steel. These were heat treated either by myself (CATRA) or Warren Krywko (toughness coupons). A summary of the heat treatments we have done are shown in the table below:

It seems that the hardness of the steel tops out around 60 Rc. It may be possible to optimize the heat treatment parameters and achieve 61 Rc or so but using the relatively safe 1900°F austenitize leads to about 59-60 Rc.

Microstructure

Below are micrographs of the steel taken by me, and for comparison I have other low carbide/nitride steels AEB-L and 14C28N, and a large carbide steel 440C. The structure of LC200N is very fine as was reported in the articles about the steel. We would expect this to lead to excellent toughness of the steel.

LC200N (1905°F austenitize)

AEB-L (1975°F)

14C28N (1950°F)

440C (1900°F)

Toughness

As was previewed in the microstructure section, the toughness of Z-Finit/LC200N/Cronidur 30 is excellent, similar to AEB-L and 14C28N. The fine carbide/nitride structure and the low volume of those particles gives it very high toughness.

Edge Retention

The edge retention of LC200N/Cronidur 30/Z-Finit/N360 is pretty good given its relatively low volume of carbide/nitride. When compensating for hardness it did better than AEB-L and Nitro-V, and matches 14C28N. 14C28N can be heat treated to higher hardness, however, giving it potential for better edge retention. These steels are lower in edge retention than higher carbide steels and vanadium-containing steels like 440C, 154CM, S30V, etc. The toughness-edge retention balance of LC200N is similar to those other low carbide grades like AEB-L and 14C28N, but with very excellent corrosion resistance, as will be shown below.

Corrosion Resistance

I have tested LC200N with my standard 1% saltwater test and also the more difficult 3.5% saltwater test, and in both cases I found no rust spots on the steel. This puts it at the top of the charts for corrosion resistance of knife steels, along with other high corrosion resistance grade Vanax. This is better corrosion resistance to AEB-L and 14C28N which I have been comparing it to above. In the images below 24 hours of saltwater spray is on the left and 48 hours on the right, for the 1% saltwater test.

LC200N

14C28N

AEB-L

Conclusions and Summary

Cronidur 30, also sold as LC200N, Z-Finit, N360, and others, has an interesting history. It was developed as a bearing steel using a specialized production process (pressurized electroslag remelting), to increase the nitrogen content of the steel through high pressure. The partial replacement of carbon with nitrogen gives the steel improved corrosion resistance and toughness when compared with the carbon version, X50Cr15Mo. LC200N has a max hardness of about 60 Rc, which is probably its biggest limitation. Its edge retention and wear resistance is similar to other low carbide steels like AEB-L and 14C28N. The steel has excellent corrosion resistance and toughness as well. This gives LC200N a very good combination of properties. If higher hardness is desired at the cost of some corrosion resistance, 14C28N is a good alternative. If you want another high corrosion resistance grade but with higher edge retention, Vanax is also available.

[1] Pant, Paul, Peter Dahlmann, Wolfgang Schlump, and Gerald Stein. “A new nitrogen alloying technique‐a way to distinctly improve the properties of austenitic steel.” Steel research 58, no. 1 (1987): 18-25.

[2] Chin, H. A., R. W. Bursey, D. D. Ehlert, R. Biroscak, E. Streit, and W. Trojahn. “Cronidur 30‐An Advanced Nitrogen Alloyed Stainless Steel For Advanced Corrosion Resistant Fracture Tough Cryogenic Bearings.” In Advanced Earth-to-orbit Propulsion Technology 1994: Proceedings of a Conference Held at NASA George C. Marshall Space Flight Center, Marshall Space Flight Center, May 17-19, 1994, vol. 2, p. 321. National Aeronautics and Space Administration, Marshall Space Flight Center, 1994.

[3] Berns, Hans, and Werner Trojahn. “High-nitrogen Cr-Mo steels for corrosion resistant bearings.” In Creative Use of Bearing Steels. ASTM International, 1993.

[4] https://www.totalmateria.com/page.aspx?ID=CheckArticle&site=kts&NM=461

[5] https://www.progressivealloy.com/pdf/cronidur30.pdf

[6] https://www.zapp.com/fileadmin/_documents/Downloads/materials/powder_metallurgic_tooling_steel/special_material/en/LC200N_Datasheet.pdf

The post LC200N/Cronidur 30 – History and Properties appeared first on Knife Steel Nerds.

Categorías: Metalurgia, forja y fundicion

Facebook Continues Upward Trajectory

Facebook, Inc. (FB) saw continued growth over the past year, outperforming the S&P 500 and rising by approximately 66.3% compared to the S&P’s gain of about 32.5% since the beginning of 2020. However, hedge funds were actively selling the stock in the first quarter. Still, the company climbed to a ranking of sixteen on the WhaleWisdom Heatmap.

Facebook is a multinational conglomerate and provider of communication services that offer an online application and technologies to connect friends, families, and businesses. Facebook also provides products and services beyond its social networking platform and has acquired other companies such as Instagram, WhatsApp, and Giphy over the past several years.

{kind=link}

Hedge Funds Are Selling

Despite solid growth, Facebook saw declines in share ownership, with hedge funds and 13F filers dumping the stock in the first quarter of 2021. Overall, hedge funds decreased their aggregate holdings by about 1.5%, to approximately 439.2 million shares from 446 million. Likewise, the aggregate 13F shares held fell to about 1.85 billion from 1.89 billion. Of the hedge funds, 60 created new positions, 283 added to an existing holding, 40 exited, and 264 reduced their stakes.

{kind=link}

Additionally, long-term 13F metrics demonstrate an overall upward trend in stock prices over the past fifteen years, indicated investors have not only bought shares in Facebook but have held for the long-term.

{kind=link}

Encouraging Multi-year Figures

Analysts expect to see earnings rise over the next three years, with growth rates spanning 15.5% to 29.6%. These year-over-year estimated increases could bring earnings per share up to $17.69 in 2023, from $13.07 for 2021. In addition, it is estimated that year-over-year revenue growth will range from 16.9% to 34.2% between 2021 and 2023; this could bring revenue to $160.8 billion by 2023.

Analysts Share Favorable Price Targets

Facebook recently held its annual F8 developer conference, which brought together developers across the globe to celebrate innovation and share the latest on Facebook technologies. Following the annual meeting, analyst Brent Thill of Jefferies Equity commented that Facebook is building a comprehensive toolset beyond core advertising to bring greater value. Thill maintains a Buy rating on the stock and a $385 price target. Ivan Feinseth of Tigress Financial Partners LLC also gave Facebook a Buy rating and initiated a twelve-month target price of $430. Feinseth noted that Facebook continues to benefit from the massive growth in digital advertising.

Positive Outlook

Facebook’s potential continues to grow. Hedge funds may be selling, but analysts are optimistic about the stock, and investors appear to be long-term oriented. Moreover, estimates through 2023 are encouraging for investors, making the company an attractive investment for investors willing to hold shares long-term.

Categorías: Blogs y opiniones de economia en ingles

Páginas

Custom Search