Se encuentra usted aquí

foro.masdividendos.com

"The Clorox Company", tesis de inversión.

inversionautodidacta:

Por otro lado, el complemento alimenticio está en Health&wellness creo, donde precisamente ha realizado un impairment este año que ha deteriorado el ebit del segmento, sería cuestión de ver la aportación ebit del subsegmento que no se si la empresa lo proporciona

Hasta donde yo he podido investigar, no he encontrado ningún lugar donde dividan los segmentos hasta tal punto. Bien interesante sería tenerlos todos, otra cosa es que les interese mostrarlos.

inversionautodidacta:es complicado sacar esa conclusión, a pesar de que sea normal que el margen sea mayor que en un producto de limpieza, donde las motivaciones de compra son otras, pero si no hay volumen de venta no se si aportará

La escalabilidad aquí tal y como dice es clave.

"The Clorox Company", tesis de inversión.

vemos un crecimiento de Vitamins,… y natural personal care lenta pero creciente desde antes de la pandemia, puede que dirigido a otro target en otros canales de distribución, mi disertación se debilita, gracias por compartir, un saludo

Azvalor vs Cobas

Aredhel:

Es decir después de casi 5 años seguimos con el mismo per.

Si el análisis hubiera sido más correcto el per habría ido bajando a medida que esas empresas infravaloradas seguian con sus beneficios cada año.

¡Ahá! ¿Reducción de precios objetivo por la puerta de atrás mientras mantengo los valores en cartera quizá? Es lo que pretendía se coligiera de mis comentarios recientes en este hilo, pero creo que o no se entendieron, o simplemente nadie lo ve igual.

Leyéndole tengo la impresión de que vd @Aredhel lleva tiempo con la misma mosca detrás de la oreja.

Vigilancia permanente. Sin miedo ni favor, que reza el lema del Financial Times.

"The Clorox Company", tesis de inversión.

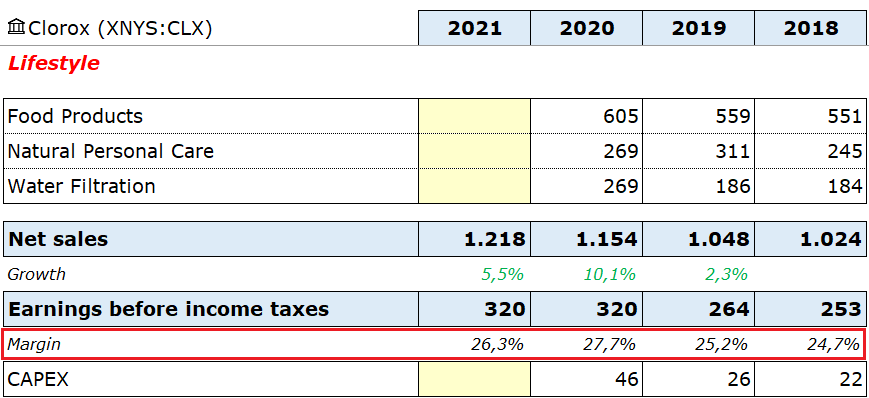

muchas gracias por su respuesta, no se si estoy en lo cierto, pero Lifestyle mezcal productos filtros de agua, productos naturales de cuidado personal, alimentación, etc… es complicado sacar esa conclusión, a pesar de que sea normal que el margen sea mayor que en un producto de limpieza, donde las motivaciones de compra son otras, pero si no hay volumen de venta no se si aportará (lifestyle 16% del total, natural care es un 23% de ese 16%). Por otro lado, el complemento alimenticio está en Health&wellness creo, donde precisamente ha realizado un impairment este año que ha deteriorado el ebit del segmento, sería cuestión de ver la aportación ebit del subsegmento que no se si la empresa lo proporciona. Aunque los margenes son mayores en estos segmentos por el tipo de producto, tengo dudas de que tenga poder de fijación de precios en estos canales de distribución, pero esta opinión no está basada en un analisis profundo, posiblemente esté equivocado, muchísimas gracias por su tiempo

"The Clorox Company", tesis de inversión.

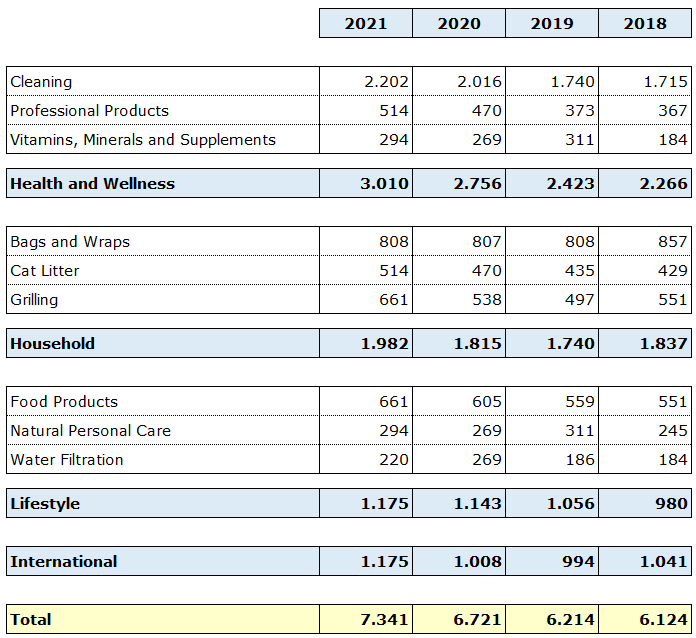

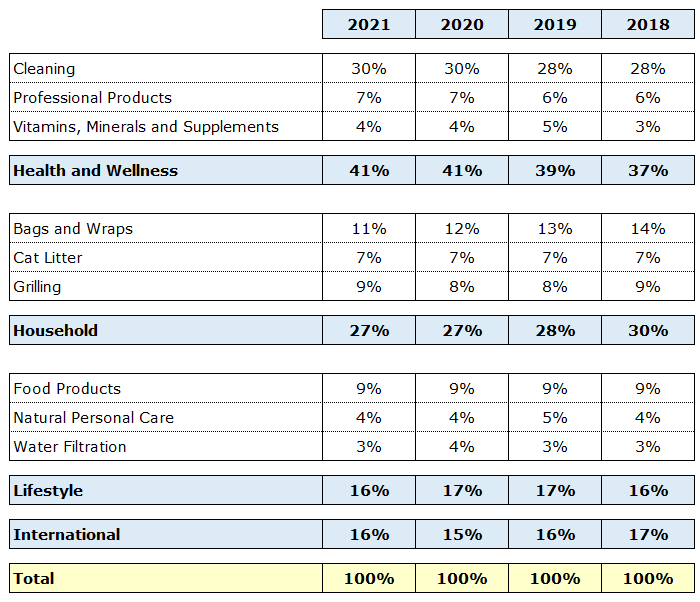

Por último, dejo las ventas por división y el porcentaje sobre el total de las mismas para que vean la tendencia:

{kind=link}

{kind=link}

Viendo esto tal vez nos pueda dar una idea de hacia dónde se dirige la empresa. El problema que tenemos aquí es que el año 2020 y 2021 ha desvirtuado un poco los resultados.

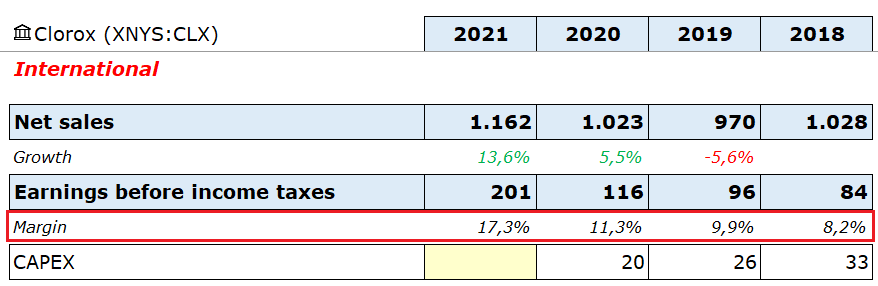

Antes de que el COVID desvirtuase todo, “Household” e “International” eran las divisiones que estaban funcionando peor. Se pueden ver los crecimientos en la tabla superior del comentario anterior que subí.

"The Clorox Company", tesis de inversión.

Cygnus:

¿Qué probabilidades hay de que deje de serlo en un futuro, de que sus márgenes se estrechen, que sobrediversifique o se equivoque en sus planes de expansión?

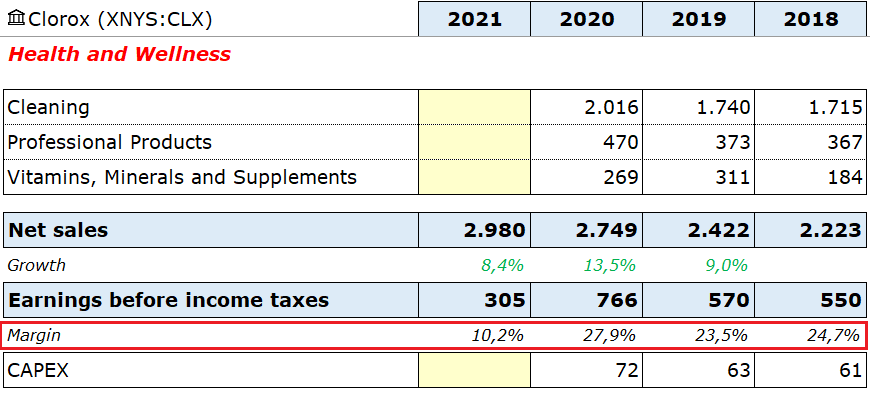

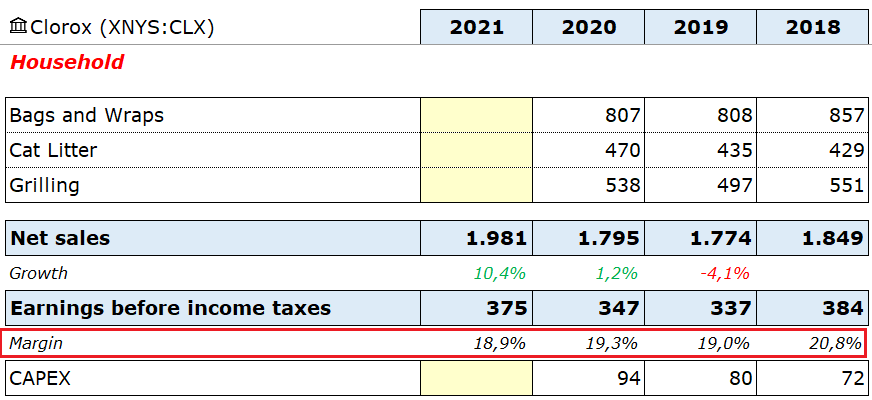

De que suban las cuentas anuales correspondientes al ejercicio fiscal del 2021 actualizaré los datos que me faltan en las tablas. Mientras tanto, adjunto por divisiones los márgenes EBIT que tiene la compañía:

-Salud y bienestar:

{kind=link}

-Familiar:

{kind=link}

-Estilo de vida:

{kind=link}

-Internacional:

{kind=link}

Pueden verse los crecimientos tanto en ventas como en EBIT de las divisiones también.

¿Eliminamos los fondos mixtos de la cartera?

Gracias @Toti por volver a hacer las cuentas y compartirlo aquí

Toti:En este caso concreto cubrir empeora sustancialmente los resultados

Probablemente sea pq el USD haya actuado como refugio en las caídas en RV. Lo que no quiere decir que tenga que ser siempre así.

También es curioso que la diferencia de rentabilidad, DD y tiempo underwater entre PC y PW cuando gran parte de la cartera es igual y hay gestores comunes. Si no estoy confundido, el PC es un PW al que han quitado midcap y añadido RF Corporativa (principalmente HY).

Azvalor vs Cobas

Totalmente. Esto es clave. Yo desde mi ignorancia me planteo una cosa con cobas en particular.

El otro día estaba leyendo el newsletter de agosto. Según ellos la cartera está a per 8.

A qué per estaba en marzo de 2017? A per 8…

Es decir después de casi 5 años seguimos con el mismo per.

Si el análisis hubiera sido más correcto el per habría ido bajando a medida que esas empresas infravaloradas seguian con sus beneficios cada año. Por no hablar de que el vl esta a un 20 por ciento por debajo. Yo creo que si el análisis hubiera sido el correcto debería estar a per 4 o 5

Es decir que las compañías han ido perdiendo beneficios año tras año. Y eso se ve fácil hasta para novatos como yo. Vas a morningstar te metes en babcock o en dixons o en renault y los últimos tres aňos los beneficios han caído a saco. De aryzta no hablamos. Os acordáis de renault que allende la valoraba a 125 desde 75.?

Y esto se puede mirar con cobas porque con azvalor con el trading que hacen no hay forma.

En mi opinión se les ha juntado un periodo nefasto paaa el value con un análisis pésimo de las compañías

En referencia a lo que decía estructurero de 2008 fíjese que en lo peor de la crisis valoraban la cartera a per 2 o 3… Vale vienes de 8 o9 caes un 65 y te quedas en 2 o 3. Pero es que aquí después def 5 años y estar con la misma cartera la valoración actual demuestra que las compañías lo han hecho muy mal ya que el per está igual…

"The Clorox Company", tesis de inversión.

inversionautodidacta:

Comentado esto quería hacerle alguna pregunta teorica sobre conceptos del analisis, me gustaría conocer su opinión. En el calculo del ROCE, he visto que se puede hacer dividiendo ebit entre los activos - pasivos corrientes, o tambien recursos propios + mas deuda ¿entiende alguna opción es mejor que otra?"

Influye la estructura de capital de la empresa a la hora de calcularlo, puesto que es más fácil dependiendo de como sea. Se puede realizar de diferentes maneras.

Le pongo el ejemplo de inditex que parte desde el equity:

Le muestro ahora el cálculo del capital empleado:

Al tener caja neta y no tener deuda, al final la parte empleada por la empresa es únicamente el equity que pusieron los accionistas o han decidido dejar.

En el caso de Clorox partí desde el total de activos y fui restando los pasivos corrientes. Por el contrario en Inditex, directamente partí desde los fondos propios dado que es mucho más rápido al no haber deuda.

Se puede llegar al mismo resultado desde ambos lados dado que el activo siempre es la suma del pasivo y del patrimonio neto. Es un suma 0.

¿Eliminamos los fondos mixtos de la cartera?

Gracias @Manolok por sus comentarios.

Efectivamente todos los fondos que indica están disponibles en R4. Ignoro porqué en un principio solo supe encontrar los dos utilizados en mis cálculos anteriores.

Y efectivamente los cálculos cambian dramáticamente al tener en cuenta solamente clases sin cubrir divisa. Evidentemente la combinación de ambos fondos deja de aportar valor.

Prudent Wealth Prudent Capital 50% PW + 50% PC TAE (a) 8.03 5.72 6.90 Max DD en % (b) 7.34 9.62 8.46 Ratio a/b 1.09 0.60 0.82 Ulcer Index (c) 4.45 7.88 5.41 Ratio a/c 1.81 0.60 1.28 Max DD en días 267 496 320Pienso que la lección a extraer de los cálculos efectuados es la tremenda importancia de cubrir o no cubrir divisa, especialmente en fondos de este nivel de rentabilidades. En este caso concreto cubrir empeora sustancialmente los resultados (de ahí que la combinación al 50% con el Prudent Capital los mejorara) . En otros casos evidentemente será al contrario.

Prudent Wealth Prudent Wealth H cubierto TAE (a) 8.03 7.06 Max DD en % (b) 7.34 7.77 Ratio a/b 1.09 0.91 Ulcer Index (c) 4.45 4.35 Ratio a/c 1.81 1.62 Max DD en días 267 499La diferencia es especialmente importante en este dato estadístico, que no he sabido ver en ninguna plataforma estándar, que es el mayor número días consecutivos bajo el agua.

¿La "moda" del value hispano?

Me recuerda el título de una novela de hace años:

"The Clorox Company", tesis de inversión.

inversionautodidacta:

Veo el crecimiento y sentido del segmento tratamiento de aguas, pero no mucho el de cosmético y suplementos alimenticios, quizás las sinergias pueden encontrarse en la distribución y fabricación, pero entiendo es un mercado totalmente diferente. En el tratamiento de aguas puede existir una oportunidad, el sector del agua creo será un ganador a futuro.

A falta de que la empresa publique en sus cuentas anuales las ventas y resultados por división, si se fija hasta la fecha 2020 que es hasta donde tengo datos (salvo a nivel EBIT que sí que los tengo), es la parte más rentable de la compañía con márgenes EBIT por encima del 25%.

Lo que hay que ver en el agua es si la empresa tiene opcionalidad de salir fuera y qué derechos tiene comprados para ello:

Aquí un anuncio interesante a finales del 2020 para que vea de lo que le hablo:

BRITA PRODUCTS TO ACQUIRE ALL RIGHTS TO BRITA BUSINESS IN AMERICAS

Water & Wastes Digest – 28 Dec 00 Brita Products to Acquire All Rights to Brita Business in AmericasThe Brita Products Company, a principal subsidiary of The Clorox Company has announced an agreement with Brita GmbH of Germany to acquire full control of Brita

Azvalor vs Cobas

El horizonte temporal mínimo para estar en nuestros fondos son dos o tres años. Minuto 19

Azvalor vs Cobas

Aredhel:

Sabe porque me llama la atención? Porque previamente a cobas jamás tuvieron un periodo de dos años perdiendo dinero.

Desde luego, tanto Cobas como Azvalor (Azvalor sí tuvo un inicio fulgurante antes de que Cobas se estableciera) han elegido, en términos generales, para sus carteras los valores que menos aprecian los mercados y que han caído durante años contra los índices. A pesar de todo, en general, ¿estarán bien valoradas?

Azvalor vs Cobas

Aredhel:

Por eso el recomienda 2 aňos

Sigo sin ver donde recomienda 2 años. De hecho alrededor del minuto 12 comenta que ellos han lo que hacen y el partícipe debe de estar dispuesto a aguantar el tiempo que sea necesario.

Si se da cuenta los mensajes prácticamente tienen el mismo tono en 2008 que actualmente.

Ojo que llevaban no sé si 500 millones reembolsados en esa conferencia.

Azvalor vs Cobas

Sabe porque me llama la atención? Porque previamente a cobas jamás tuvieron un periodo de dos años perdiendo dinero. Lo comentan en la conferencia en referencia al año 2000. Por eso el recomienda 2 aňos.

Claro ahora jamás volvería a decir eso porque lleva casi 5 años de underperformance y pérdidas. Eso también es crear la narrativa

Las costuras del automóvil

Faurecia

LA COMBINAISON DE FAURECIA ET HELLA CRÉE UN LEADER MONDIAL DES TECHNOLOGIES...

FAURECIA VA LANCER UNE OFFRE PUBLIQUE D'ACHAT EN NUMÉRAIRE SUR HELLA ET L’ACQUISITION AUPRÈS DU POOL FAMILIAL DE SA PARTICIPATION DE 60%

¿La "moda" del value hispano?

No, que eso es de técnicos y el gestor es de AF (es ironía).

El asesor es IRIGOYEN RAMIREZ, IGNACIO JOSE, que no me suena

No acabo de ver lo de GARP, aunque, por supuesto, el nombre es por Growth At Reasonable Price.

¿La "moda" del value hispano?

-55% en 2020. Habría que considerar el uso de stop loss…

¿La "moda" del value hispano?

Un fondo que por su cartera podría añadir es el Alcalá Multigestión GARP

El nombre es por Growth At Reasonable Price, pero no lo veo muy growth, las principales posiciones: Aryzta, TK, Golar … También International Seaways, Dixon’s, OHL, TRE, Sacyr, Prisa, Tullow…

PER 8 según Morningstar

Lanzado hace 2 años con rentabilidad floja: -55 en 2020, +6 YTD

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000013Z05

ES0107696009

Páginas

- « primera

- ‹ anterior

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- siguiente ›

- última »

Custom Search