Se encuentra usted aquí

Agregador de canales de noticias

African swine fever is spreading rapidly in China, again

The country has kept covid-19 in check, but its pigs are dying in droves

Categorías: 3 Noticias economicas ingles

China would rather be feared than defied

Nationalist outrage has often served China well over the years, but that may be changing

Categorías: 3 Noticias economicas ingles

The Afghanistan debacle has weakened ties between Britain and America

It strengthens the case for Boris Johnson’s government to work more closely with the European Union

Categorías: 3 Noticias economicas ingles

Big British companies are entering the rental market

The build-to-rent sector is booming

Categorías: 3 Noticias economicas ingles

Crossrail, London’s new train line, is almost finished

But will the commuters come?

Categorías: 3 Noticias economicas ingles

What Tony taught Boris

Seen from the suburbs, Blairism and Johnsonism look uncannily alike

Categorías: 3 Noticias economicas ingles

The Afghan government was undone by its own corruption

As with Vietnam, an American client state was crippled by graft

Categorías: 3 Noticias economicas ingles

Singapore’s thirty-somethings are leaving home

Singletons are no longer happy living with parents until they’re 35

Categorías: 3 Noticias economicas ingles

Eurozona: depósitos y efectivo crece 8,57% interanual hasta julio

Según datos dados a conocer por el Banco Central Europeo, la suma de los depósitos a la vista y el efectivo en circulación en el conjunto de la eurozona creció hasta los 10,84 billones de euros en el mes de julio, o un 8,57% más que en julio de 2020 una vez ya descontada la inflación.

Esta cifra es consustancial a una fase de recuperación de la economía europea.

Categorías: Blogs y opiniones de economia en español

Eurozona: impulso crediticio hogares +1,20% interanual hasta julio

Según datos difundidos por el Banco Central Europeo, el crédito a los hogares en la eurozona creció un fuerte 4,2% interanual en el mes de julio de 2021, una tasa de crecimiento mayor a las del 3% interanual de hace un año, con lo cual lleva el impulso crediticio hasta un 1,20%, una de las tasas más elevadas de la serie histórica y consustancial con una fase de recuperación de la economía europea.

Categorías: Blogs y opiniones de economia en español

Price Rules Everything Around Me

It seems like the world of cryptocurrency has come back from the dead. Bitcoin is once again trading around $50,000, NFTs are selling at record volumes, and payment providers are continuing to expand their crypto services. For crying out loud, images of pet rocks are selling for over $1 million.

What is going on here? Was there some revolution in cryptoland that I missed? Did the world suddenly wake up, break out of its p...

The post Price Rules Everything Around Me appeared first on Of Dollars And Data.

Reflexiones y consejos sobre endeudamiento personal

En los próximos artículos vamos a tratar diferentes aspectos de finanzas personales. En este primero queremos analizar dudas habituales sobre el endeudamiento personal como: ¿Hay algún nivel de endeudamiento óptimo? ¿Hay algún nivel de endeudamiento máximo? Si los intereses son prácticamente cero, ¿conviene amortizar un préstamo?

En España la principal razón para endeudarse suele ser la adquisición de una primera vivienda, así que centraré el análisis en este tipo de deuda y trataremos brevemente el endeudamiento para invertir.

¿Conviene comprar una vivienda o alquilarla?{kind=link}

Depende de ti.

El endeudamiento para comprar una vivienda es habitual porque se reemplaza el coste del alquiler por el coste de la deuda hipotecaria, que habitualmente suele ser inferior. Además, poseer una vivienda habitual, suele proporcionar una sensación de seguridad y estabilidad que el alquiler no ofrece.

Por otro lado, la compra de una vivienda supone dedicar unos recursos financieros significativos en una edad crítica, que podrían dedicarse a otras inversiones quizá más interesantes, como montar tu propio negocio. Además, comprar una vivienda puede limitar la movilidad y con ello las posibilidades de mejora profesional.

Por último, hay que tener en cuenta que comprar una vivienda puede resultar una buena, regular o mala inversión. Y al hacerla típicamente con deuda, el efecto se multiplica. Por poner un ejemplo negativo, si compraste una vivienda de 300.000€ en el año 2007 con 280.000€ de deuda, y ahora el precio de mercado de la vivienda es 200.000€ y te quedan 210.000€ de deuda, financieramente hubieras estado mucho mejor alquilando seguramente.

Por ello, creo que comprar o no una vivienda es una decisión muy personal.

Tu nivel de endeudamiento depende de tu perfil de riesgoNo existe un nivel óptimo de endeudamiento para todos. Hay personas que pueden y quieren asumir más riesgo y otras menos. Aquellas con un perfil de riesgo mayor podrán endeudarse más que las que tienen un perfil de riesgo menor.

Para dos personas con los mismos ingresos y gastos, tener una hipoteca de 200.000€ para comprar una vivienda de 250.000€, puede suponer que una de las dos esté incómoda con el riesgo y la otra no.

Por tanto, lo importante es tener el nivel de deuda con el que te sientas cómodo.

Cuando el nivel de endeudamiento es peligrosoNo obstante, hay ciertos niveles de endeudamiento que se pueden considerar peligrosos para cualquier persona. Como regla general, si el servicio de la deuda (pago de principal más intereses) supone más del 40% de tus ingresos mensuales, esto suele considerarse demasiada deuda. Por otro lado, endeudarse más de 4 veces tu capital actual, suele considerarse señal de mucho riesgo también. Normalmente, la entidad bancaria a la que le solicites el préstamo vigilará que no se excedan estos límites.

Por ejemplo, si tus ingresos mensuales son de 2.000€, el servicio de la deuda no debería ser superior a 800€ al mes. Y si quieres comprar una vivienda de 200.000€, deberías disponer de 40.000€ para invertir y no solicitar una hipoteca de más de 160.000€.

Cuanto menos te cueste hacer frente al servicio de la deuda y menos te endeudes en porcentaje de tu patrimonio, menos expuesto estarás a cambios en tu situación financiera personal o a cambios en el valor del inmueble que estés comprando.

¿Conviene amortizar una hipoteca?Depende. Cuanto menor es el tipo de interés más deuda puedes asumir, pero como cada uno tiene un nivel de riesgo propio, habrá personas que prefieran amortizar y dormir más tranquilos y otros preferirán utilizar ese importe para realizar otras inversiones. Teniendo en cuenta el riesgo, las dos opciones son equivalentes.

¿Conviene amortizar reduciendo el plazo o la cuota?Conviene siempre reducir cuota y mantener el plazo inicial. La razón es que reduciendo cuota, por un lado reduces el importe mensual a pagar y por tanto reduces el riesgo de la deuda, y por otro, siempre tienes la opción de hacer más amortizaciones en el futuro al ritmo que quieras.

Si reduces el plazo, no tienes la opción de volver a aumentarlo fácilmente en el futuro. Reduces tu campo de maniobra.

Reducir cuota es la alternativa que mantiene más opciones abiertas, para seguir reduciendo cuota o plazo más adelante.

¿Qué plazo conviene elegir?Para un mismo tipo de interés, el más largo que te ofrezcan. La razón es que siempre podrás amortizar más adelante al ritmo que te convenga.

Endeudamiento e inversión financieraEn el caso de la inversión financiera, el endeudamiento depende de nuevo del perfil de riesgo. ¿Es mejor invertir 10.000€ en un fondo indexado o invertir 20.000€ pidiendo 10.000€ prestados? Corregidas por riesgo, ambas opciones son totalmente equivalentes (ver artículo «Riesgo, volatilidad y ratio de Sharpe»).

Pero al contrario que con la vivienda habitual donde existe un aspecto más emocional, con la inversión financiera son todo números. Y aquí mi recomendación es que, para la enorme mayoría de los inversores, no conviene endeudarse para invertir en mercados financieros. Y la razón es que una inversión de máximo riesgo en mercados financieros sin deuda ya supone suficiente riesgo para la mayoría de los inversores.

Pasar la crisis de la COVID-19 con las carteras más arriesgadas cayendo un 28% entre el 19/02/2020 y el 23/03/2020 (ver estadísticas) ya es suficientemente duro como para hacerlo con deuda y multiplicar estas pérdidas.

Por esta misma razón hay que evitar instrumentos que de una manera u otra «apalanquen» tu inversión. Por ejemplo, con los CFDs puedes invertir 1.000€ pero comprar acciones por valor de 10.000€, lo que es equivalente a asumir una deuda de 9.000€. Basta una caída de la acción del 10% para que pierdas el 100% de tu inversión.

ConclusiónAsumir deuda para comprar una vivienda es una opción muy personal, pero endeudarse para invertir en mercados financieros es en general una mala idea.

Si aún no eres cliente de Indexa, no dudes en responder a nuestro breve test de perfil para ver qué cartera de fondos o de planes de pensiones te podemos ofrecer.

Si ya eres cliente, no dudes en invitar a tus amigos y familiares para beneficiaros de un descuento de comisiones en nuestras carteras de fondos.

Categorías: Blogs y opiniones de economia en español

EL INTERÉS COMPUESTO MUEVE AL MUNDO

Los japoneses llaman Kaizen al interés compuesto. Al igual que la teoría del caos nos dice que pequeños cambios en las condiciones iniciales crean grandes diferencias respecto al resultado final, si esto mismo lo aplicamos a nuestra vida, los resultados obtenidos con el paso de los años superarán todas nuestras expectativas. Aquí no estoy hablando ... Leer más

Categorías: Blogs y opiniones de economia en español

Suicide bombings hit Kabul as America scrambles to leave

Islamic State has inflicted the worst loss on American forces in a decade

Categorías: 3 Noticias economicas ingles

The Point Of No Return

All of the growing divergences emanating from the 2008 collapse were massively amplified by the pandemic and its continuous monetary bailout for the ultra wealthy. Fast forward and we can now boast of having a fully virtualized economy with the virtual prosperity to match. Why that's good, is not for me to say. Sadly, due to investors' sole fixation on return ON investment, their unrealized gains are reaching the point of no return OF investment...

Ironically, the confab planned for Jackson Hole Wyoming has been virtualized due to the delta variant. The same Fed that predicted this variant would have no effect on the economy just canceled their own in-person convention, but of course they kept their economic outlook the same. Why? Because they only trust data that's at least three months old.

Fittingly, we also learned that Jackson Hole Wyoming is the wealthiest enclave in the United States. The only place more ironic to discuss inequality being Davos Switzerland, site of the annual World Economic Forum for the rich and famous. With a massive fiscal cliff in unemployment benefits looming just over a week away, these JHole virtual attendees will discuss how they can solve the problem they intentionally created aka. the fake wealth effect.

"The wealth effect is a behavioral economic theory suggesting that people spend more as the value of their assets rise. The idea is that consumers feel more financially secure and confident about their wealth when their homes or investment portfolios increase in value. They are made to feel richer, even if their income and fixed costs are the same as before"

Any blind man can see below that monetary policy is no longer working. It's now having a negative effect on the economy as over-leveraged consumers realize their liabilities are going UP in lockstep with the super asset bubble. Those who have any assets at all.

In other words, the virtualization of prosperity is not as good as it sounds.

Heading into this meeting, risk asset markets are celebrating a massive short covering inequality rally attended by chasmic divergences not just in U.S. markets but in global markets as well.

After all, you never know what the Wizards of Oz will say about their money printing plans.

This weekly chart of Nasdaq highs-lows indicates that market participation is now going in the OPPOSITE direction of the index. In the lower pane I calculated the number of new weekly lows attending an all time high in the index. This is by far the largest number in the life of the dataset (1986).

Also as we see, this week gamblers are pushing the index even higher into the point of no return of investment:

From a cyclical standpoint, the divergences are equally dire. Here we see last week's NYSE new highs going in the opposite direction from the S&P 500:

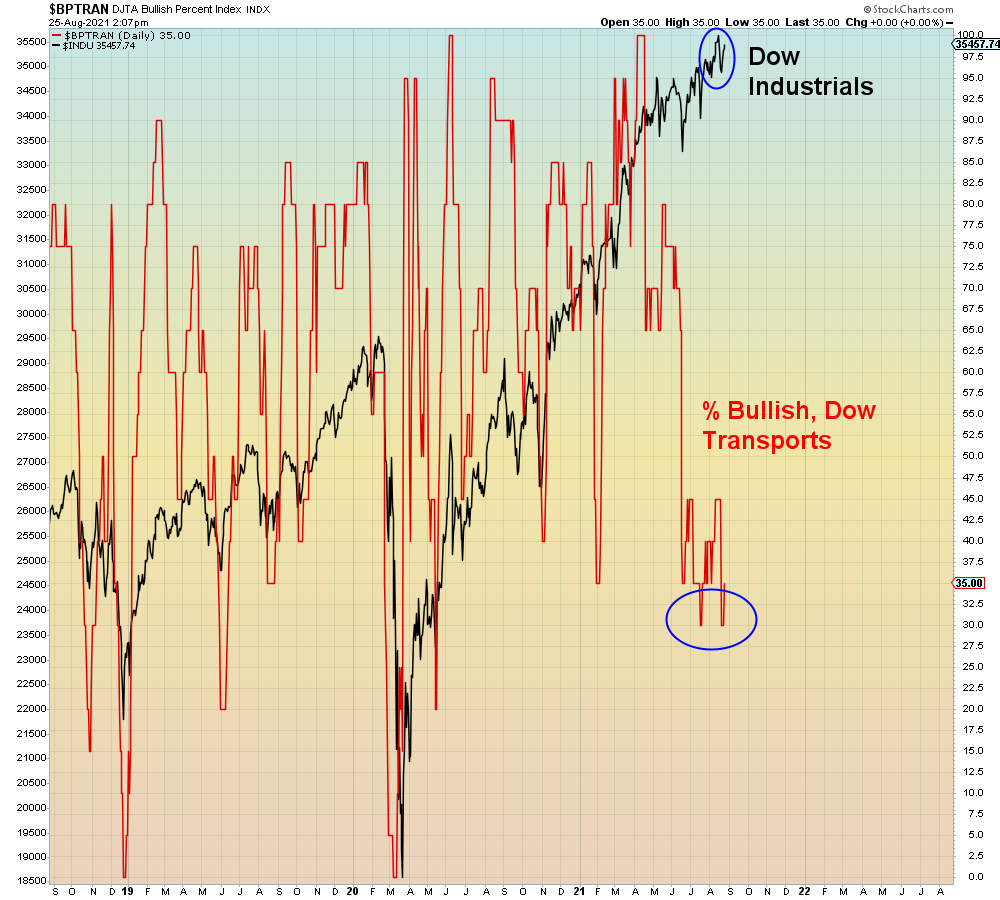

The Dow has yet to confirm this week's S&P high, and Transports have yet to confirm last week's Dow high.

Which is a major violation of Dow Theory which posits that Industrials and Transports must confirm the rally or it will fail.

On the weekly view, here we see banks are three wave corrective ahead of the Jackson Hole symposium due to massive short covering ahead of the meeting:

Zooming out to the global perspective, we see that Nasdaq Highs-Lows are now tracking Chinese stocks 1:1.

We also see that Chinese stocks (black line) are tracing out a pattern very similar to the pattern in 2015/2016 ahead of the global crash. This time around however, global central banks are already ALL IN monetary dopium so they will be shooting blanks in this global crash.

The impending infrastructure bill which is now stuck in Congress due to the debt limit is putting some bid back in cyclicals this week, however oil is trading like a brick.

Oil's crash in 2015/2016 seemed like a big deal at the time until last year's meltdown. Here we see inflation expectations are trading 1:1 with crude oil. Which is why inflation pundits are ALWAYS wrong.

In summary, in two weeks pandemic unemployment benefits are ending for 7.5 million people, with payrolls stuck at 2017 levels.

The pandemic is officially over and everything is back to normal.

With the virtual economy at their back, gamblers are ALL IN virtual prosperity.

The term tempting fate comes to mind.

Unfortunately, amid all of these massive divergences, bulls are ignoring the fact that recession stocks are now leading this rally.

Why that's good, is not for me to say.

{kind=link}

Ironically, the confab planned for Jackson Hole Wyoming has been virtualized due to the delta variant. The same Fed that predicted this variant would have no effect on the economy just canceled their own in-person convention, but of course they kept their economic outlook the same. Why? Because they only trust data that's at least three months old.

Fittingly, we also learned that Jackson Hole Wyoming is the wealthiest enclave in the United States. The only place more ironic to discuss inequality being Davos Switzerland, site of the annual World Economic Forum for the rich and famous. With a massive fiscal cliff in unemployment benefits looming just over a week away, these JHole virtual attendees will discuss how they can solve the problem they intentionally created aka. the fake wealth effect.

"The wealth effect is a behavioral economic theory suggesting that people spend more as the value of their assets rise. The idea is that consumers feel more financially secure and confident about their wealth when their homes or investment portfolios increase in value. They are made to feel richer, even if their income and fixed costs are the same as before"

Any blind man can see below that monetary policy is no longer working. It's now having a negative effect on the economy as over-leveraged consumers realize their liabilities are going UP in lockstep with the super asset bubble. Those who have any assets at all.

In other words, the virtualization of prosperity is not as good as it sounds.

{kind=link}

Heading into this meeting, risk asset markets are celebrating a massive short covering inequality rally attended by chasmic divergences not just in U.S. markets but in global markets as well.

After all, you never know what the Wizards of Oz will say about their money printing plans.

This weekly chart of Nasdaq highs-lows indicates that market participation is now going in the OPPOSITE direction of the index. In the lower pane I calculated the number of new weekly lows attending an all time high in the index. This is by far the largest number in the life of the dataset (1986).

Also as we see, this week gamblers are pushing the index even higher into the point of no return of investment:

{kind=link}

From a cyclical standpoint, the divergences are equally dire. Here we see last week's NYSE new highs going in the opposite direction from the S&P 500:

{kind=link}

The Dow has yet to confirm this week's S&P high, and Transports have yet to confirm last week's Dow high.

Which is a major violation of Dow Theory which posits that Industrials and Transports must confirm the rally or it will fail.

{kind=link}

On the weekly view, here we see banks are three wave corrective ahead of the Jackson Hole symposium due to massive short covering ahead of the meeting:

{kind=link}

Zooming out to the global perspective, we see that Nasdaq Highs-Lows are now tracking Chinese stocks 1:1.

We also see that Chinese stocks (black line) are tracing out a pattern very similar to the pattern in 2015/2016 ahead of the global crash. This time around however, global central banks are already ALL IN monetary dopium so they will be shooting blanks in this global crash.

{kind=link}

The impending infrastructure bill which is now stuck in Congress due to the debt limit is putting some bid back in cyclicals this week, however oil is trading like a brick.

Oil's crash in 2015/2016 seemed like a big deal at the time until last year's meltdown. Here we see inflation expectations are trading 1:1 with crude oil. Which is why inflation pundits are ALWAYS wrong.

{kind=link}

In summary, in two weeks pandemic unemployment benefits are ending for 7.5 million people, with payrolls stuck at 2017 levels.

The pandemic is officially over and everything is back to normal.

With the virtual economy at their back, gamblers are ALL IN virtual prosperity.

The term tempting fate comes to mind.

{kind=link}

Unfortunately, amid all of these massive divergences, bulls are ignoring the fact that recession stocks are now leading this rally.

Why that's good, is not for me to say.

{kind=link}

Categorías: Blogs y opiniones de economia en ingles

Democracy is quickly eroding in Central America

Things are looking grim in El Salvador, Honduras, Guatemala and Nicaragua

Categorías: 3 Noticias economicas ingles

Bolivia has thousands of dinosaur footprints, but few bones

The discrepancy has both natural and all too human causes

Categorías: 3 Noticias economicas ingles

The Social Democrats’ surge upends Germany’s election campaign

It might even see the Christian Democrats leave power

Categorías: 3 Noticias economicas ingles

OnlyFans U-turns on its porn ban

The subscription platform wobbles under pressure from banks

Categorías: 3 Noticias economicas ingles

Páginas

Custom Search