Se encuentra usted aquí

Agregador de canales de noticias

The Importance Of Investing For Retirement As Early As Possible

At the beginning of the 21st century most young people are told that social security won’t be there for them when they retire from the work force. Thus, in order to be able to completely retire from the workforce, a person has to invest as early as possible in order to take full advantage of the power of compounding.

if (typeof jQuery == 'undefined') { document.write(''); } .first{clear:both;margin-left:0}.one-third{width:31.034482758621%;float:left;margin-left:3.448275862069%}.two-thirds{width:65.51724137931%;float:left}form.ebook-styles .af-element input{border:0;border-radius:0;padding:8px}form.ebook-styles .af-element{width:220px;float:left}form.ebook-styles .af-element.buttonContainer{width:115px;float:left;margin-left: 6px;}form.ebook-styles .af-element.buttonContainer input.submit{width:115px;padding:10px 6px 8px;text-transform:uppercase;border-radius:0;border:0;font-size:15px}form.ebook-styles .af-body.af-standards input.submit{width:115px}form.ebook-styles .af-element.privacyPolicy{width:100%;font-size:12px;margin:10px auto 0}form.ebook-styles .af-element.privacyPolicy p{font-size:11px;margin-bottom:0}form.ebook-styles .af-body input.text{height:40px;padding:2px 10px !important} form.ebook-styles .error, form.ebook-styles #error { color:#d00; } form.ebook-styles .formfields h1, form.ebook-styles .formfields #mg-logo, form.ebook-styles .formfields #mg-footer { display: none; } form.ebook-styles .formfields { font-size: 12px; } form.ebook-styles .formfields p { margin: 4px 0; }Get The Full Henry Singleton Series in PDF

Get the entire 4-part series on Henry Singleton in PDF. Save it to your desktop, read it on your tablet, or email to your colleagues

(function($) {window.fnames = new Array(); window.ftypes = new Array();fnames[0]='EMAIL';ftypes[0]='email';}(jQuery));var $mcj = jQuery.noConflict(true);Q2 2021 hedge fund letters, conferences and more

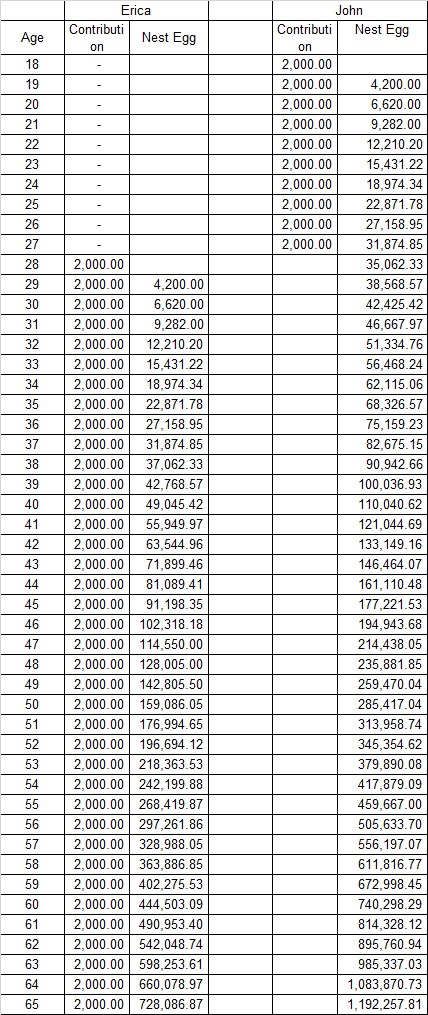

The Benefit Of Investing For Retirement EarlyLet’s follow the story of Erica and John. They both grew up on the same street in the same city. Their mothers gave birth to them at almost the same time. Erica and John went to the same high-school, after which their paths separated. They lost contact with each other for the next 40 years, at which point they found each other on Facebook, and met to reminiscence their childhood and talk about grandkids.

They quickly started talking about their retirement and the amount of money they had each had at the time of their retirement. John, who always saved the extra money he earned from jobs at college and his first job after college, started investing $2000/year in dividend stocks starting at the age of 18 and kept saving and investing the same amount until he was 28. At that point he had so many expenses in order to pay for the needs of his growing family that he couldn’t save anymore. Despite the fact that John couldn’t contribute any more to fund his retirement, he was very good at picking solid dividend growth stocks, and was able to generate annual returns of 10% for the next four decades.

Erica on the other hand had decided that she didn’t want to work in college since she wanted to concentrate on her studies while also enjoying the whole college experience. She then decided to go ahead and get a masters degree after which she was able to get a very good job with one of the largest companies in the USA. She did accumulate a large amount of student debt in the process, which she diligently paid off in a record time after she got her first job. After learning about the importance of saving for your own retirement, she started investing $2000/year in dividend stocks, and was able to also generate 10% in annual returns.

We then fast forward to the age of 65. At age of 65, John's net worth is 1,192,257.81. Erica's networth is $728,086.87 at the age of 65.

Despite the fact that John had invested only $20,000 in total, versus $76,000 that Erica had invested, he was able to achieve a higher amount of wealth because he had taken a full advantage of the power of compounding by investing his hard earned money as early as his freshman year in college. Even though Erica contributed money for over 37 years her nest egg was $400,000 lower than John’s, because she had ten years less to utilize the power of compounding. You could also access the spreadsheet from here.

{kind=link}

The most important point from this exercise is: start investing for your retirement as early as possible! Ask your kids to invest their first paychecks from high school jobs. And most importantly, let the money compound uninterruptedly for as long as possible. And if you want to take full advantage of compounding, Turbo Charge Your Portfolio With Reinvested Dividends.

Relevant Articles:

- Determining Withdrawal Rates Using Historical Data

- Why do I like Dividend Aristocrats?

- The case for dividend investing in retirement

- When to sell your dividend stocks?

Article by Dividend Growth Investor

Updated on Aug 13, 2021, 2:37 pm

(function() { var sc = document.createElement("script"); sc.type = "text/javascript"; sc.async = true;sc.src = "//mixi.media/data/js/95481.js"; sc.charset = "utf-8";var s = document.getElementsByTagName("script")[0]; s.parentNode.insertBefore(sc, s); }()); window._F20 = window._F20 || []; _F20.push({container: 'F20WidgetContainer', placement: '', count: 3}); _F20.push({finish: true});

Categorías: Blogs y opiniones de economia en ingles

Los asesores financieros pinchan en hueso con los 'Millennials'

Son los inversores del futuro, pero se hacen de rogar. El 68% de los asesores financieros que trata de captar a este colectivo para gestionar sus ahorros apenas atrae clientes de este grupo de edad. Leer

Categorías: 1 Noticias economicas en español

Juan de la Rubia: "Disfrutar es la mejor forma de aprender"

Escuchar de pequeño los sonidos graves de un órgano en una catedral cambió la vida de este concertista, que forma parte de una nueva generación de intérpretes que pretende que el "rey de los instrumentos" recupere el protagonismo perdido. Leer

Categorías: 1 Noticias economicas en español

Airbnb’s glorious summer

Disney narrows Netflix gap, UK lords Rings, Silicon Valley of smell

Categorías: 3 Noticias economicas ingles

Monthly Dividend Stock In Focus: Permianville Royalty Trust

Published on August 13th, 2021 by Bob Ciura Income investors looking to buy oil and gas stocks may want to gain exposure to the Permian and Haynesville Basins. Permianville Royalty Trust (PVL) is an oil and gas producer with properties in these two oil and gas producing areas. Weak oil and gas prices led to […]

The post Monthly Dividend Stock In Focus: Permianville Royalty Trust appeared first on Sure Dividend.

Categorías: Blogs y opiniones de economia en ingles

Investors’ Chronicle: Prudential, Abrdn, Hargreaves Lansdown

Companies analysis from our sister publication

Categorías: 3 Noticias economicas ingles

Ondrej Vlcek, the cyber security mogul leading Avast into the big leagues

Czech chief executive will become president of US rival NortonLifeLock following $8bn takeover

Categorías: 3 Noticias economicas ingles

Tighter US bond market could dull pressure on Treasury prices from QE tapering

Lower supplies of new Treasuries expected to counter effects of cutting back on central bank support

Categorías: 3 Noticias economicas ingles

Weak Oversight Plagues Audits of Billions in Private Assets

A WSJ analysis showed accounting firms give each other high grades and fail to disclose problems in audits of private entities including businesses, pension funds and charities.

Categorías: 3 Noticias economicas ingles

El Ibex 35 pierde por poco los 9.000 puntos pero avanza un 1,36% en la semana

Continúa su periplo alcista de agosto tras sumar un 2,34% la pasada semana.

Categorías: 1 Noticias economicas en español

El Gobierno investiga a Iberdrola por vaciar embalses mientras sube el precio de la luz

Ribera ha remarcado que el Gobierno se ha puesto en contacto con la compañía y ha adelantado que el secretario de Estado de Medioambiente tendrá una reunión la próxima semana con los alcaldes de las zonas afectadas. Leer

Categorías: 1 Noticias economicas en español

El heredero de Samsung sale de prisión en medio de la polémica

Lee Jae-yong, líder de facto del gigante surcoreano, obtiene la libertad condicional tras cumplir parte de los 30 meses de condena por soborno y malversación de fondos. Leer

Categorías: 1 Noticias economicas en español

DELTA is Coming For Your Economic Recovery

{kind=link}

People, people, people: What must I do to get your attention?

Let’s try this:

If we do not radically improve our Vaxx rates ASAP, the entire economic recovery and precariously positioned, somewhat expensive market is put at risk of a 20-30% crash. This one will not have the trillion-dollar stimulus and rapid recovery of the 2020 edition, but rather, will be long, slow, and painful.

Are you paying attention yet?

The threat has been apparent for a while now and I have to admit being perplexed by the soft response from the Biden Admin, and the milquetoast leadership from the Corporate sector.

Are we really going to just ignore the worst Consumer Sentiment numbers in a decade?

We solved for Covid in a record time, and we are about to use artificial antibodies to beat malaria. Can we please do everything possible to use our scientific expertise to get past this pandemic?

~~~

Since the market crash in 2020, I have been steadfastly bullish on, well, everything: The economy, the vaccines, and of course the markets. The pandemic was an externality that caused markets to wobble but it did not end the secular bull market.

But I was at DEFCON 5 in 2006, DEFCON 3 most of 2007, and I went to DEFCON 1 Jan 1, 2008.

Are we going to risk this entire hard-won progress? Are we going to allow millions more to get infected, 1,000s of children die? When the economy returns to its fetal position, when the market gets punched in the throat, do not, under any circumstances, make the claim that “No one could see it coming.”

We are now at DEFCON 3. When a true and new market risk is identified, it is in your self-interest to pay attention.

Previously:

The Economic Risks from Anti-Vaxxers (July 15, 2021)

Missing: Corporate Leadership on Vaccines (August 12, 2021)

End of the Secular Bull? Not So Fast (April 3, 2020)

How Externalities Affect Systems (August 14, 2020)

The post DELTA is Coming For Your Economic Recovery appeared first on The Big Picture.

Categorías: Blogs y opiniones de economia en ingles

Investing Insights: What are the Signs of a Stable Dividend?

Categorías: Blogs y opiniones de economia en ingles

Kool Aid Is Still a Thing? Oh, Yeah!

It’s National Kool Aid Day, celebrating a beverage that has survived some highly negative associations over the decades.

Categorías: 3 Noticias economicas ingles

"The Clorox Company", tesis de inversión.

Originalmente publicado en: «The Clorox Company», tesis de inversión. – Depende

Aprovechando que he estado disfrutando de mis vacaciones durante la semana pasada y que la empresa el pasado 03/08/2021, presentó sus resultados correspondientes al ejercicio 2021 cerrando su ejercicio fiscal en junio, a la vez que actualizo mis bases de datos, les traigo el resumen de Clorox.

Antes de nada comenzaré diciéndoles que llevo un par de años siguiendo a la compañía, pero siempre me dio un poco de miedo el múltiplo elevado al que cotizaba, teniendo en cuenta que crecen a dígito simple tanto sus ingresos, como sus beneficios. Tengan un poco de cuidado con la imagen que les muestro a continuación, puesto que el efecto del COVID tal vez esté distorsionando un poco la realidad y dicha imagen pueda generar una falsa realidad de los últimos 5 años de la empresa.

Durante la pandemia se ha hablado mucho de esta compañía porque ha sido una de las beneficiadas de la misma y por ende, como el mercado no es tonto, tuvo un buen desempeño bursátil a comienzos de la crisis (+40% entre 03/2021 – 08/2021), llegando el precio de la acción hasta los 237,94$.

Otra cosa es que el mercado se vuelva un poco loco estimando crecimientos de los flujos futuros de caja, y que muchas veces se pase de frenada, pero de eso ya hablaremos más adelante.

Como ven en la gráfica, desde los máximos la empresa ha caído aproximadamente un 32% y fue en ese momento, cuando volví a empezar a interesarme por ella. Doy gracias a @helm por ponerme en contacto hará dos meses con @TBF2172 , para compartir ideas y opiniones acerca de la compañía.

Teniendo en cuenta que por medidas de salud e higiene hemos estado continuamente limpiando y desinfectando todo, Clorox ha sido una de las protagonistas a la hora de suministrar todos esos productos, por lo que luego verán los resultados que ha tenido dicho protagonismo.

Vean a continuación la evolución del crecimiento de las ventas de los dos últimos periodos «06/2019 – 06/2020» y «06/2020 – 06/2021», para que tengan una imagen más visual acerca de lo que les hablo.

Habiendo presentado esto y cambiando de tema, para que comencemos por el principio y conozcamos a la empresa, empezaré haciendo las dos siguientes preguntas: ¿A qué se dedica y qué es Clorox?

Seguramente y a pesar de que el 85% del total de sus ventas se encuentran en EEUU y tenga poco peso en el exterior, alguna de las siguientes marcas le resultará al lector familiar por haberla visto en el país donde vive.

Como se muestra en la fotografía, Clorox en gran medida y a parte de otras divisiones que tiene, se dedica a fabricar y comercializar productos de limpieza.

Desgloso a continuación los tipos de negocios y sus pesos sobre las ventas totales que tiene, excluyendo las ventas que realiza fuera del país que las llamaré «Internacional»:

-41% Salud y Bienestar:

- 30% Limpieza

- 7% Productos profesionales

- 4% Vitaminas, minerales y suplementos

-27% Familiar:

- 12% Bolsas y envolturas

- 7% Arena para gatos

- 8% Barbacoas

-17% Estilo de vida

- 9% Productos alimenticios

- 4% Cuidado personal natural

- 4% Filtración de agua

-15% Internacional

Para ver todos los productos que tiene Clorox, pueden pinchar en el siguiente enlace donde pone «Products»:

Resumiendo un poco su historia desde los inicios, digamos que hace más de 100 años, para ser más exactos en el año 1913, Clorox sacó su primer blanqueador líquido, y a partir de ahí, comenzó a comercializar poco a poco diversos productos de limpieza.

Como imaginarán teniendo más de 100 años de historia, la empresa ha pasado por miles de transformaciones, problemas, desafíos y retos. Lo único que está claro, es que podemos seguir diciendo que aún mantiene después de tanto tiempo, su negocio principal que es la limpieza y, que a lo largo de los años, ha generado valor para sus accionistas.

Para los que quieran profundizar más en la historia de la compañía, al igual que he hecho antes con los productos, les dejo el enlace justo debajo con el concepto «Timeline»:

1. Evolución bursátil desde el año 1981 y rentabilidad para los accionistas:

Si se fija uno en el valor de las acciones de Clorox desde el año 1981, éste ha crecido un 10.739% sin incluir en este cálculo, todos los dividendos que ha ido pagando religiosamente a sus accionistas año tras año, de manera además creciente, al ritmo que crecían también sus beneficios.

Para acercarnos un poco más al presente y para poner en perspectiva dónde está actualmente la empresa, les muestro a continuación la cuenta de pérdidas y ganancias de los últimos 11 años y otros ratios que pueden ser interesantes para determinar la calidad del negocio.

2. Resultados desde el año 2010 hasta el 2021

-Cuenta de pérdidas y ganancias:

Verán en la tabla mostrada en la parte superior que Clorox es una empresa muy estable, con un crecimiento modesto pero continuo, como toda «Consumer Staple» que se precie.

La empresa en su último ejercicio completo registró unas ventas de 7.341 millones de dólares, siendo la cifra la mayor de su historia.

El ratio sobre ventas del margen bruto, se mantiene con cierta constancia entre los niveles del 42% y 45%. Además de ser un buen indicador de salud para una empresa, nos puede indicar lo siguiente entre otras muchas cosas:

-La empresa consigue trasladar las subidas de precios de sus costes, a sus productos

-La empresa sigue desarrollando y vendiendo nuevos productos con márgenes similares.

-Capital empleado y retorno sobre el capital empleado (ROCE):

Como pueden observar en los retornos sobre el capital, que son además reales sin quitar goodwill ni otras historias de esas famosas, la empresa tiene una rentabilidad sobre el capital empleado envidiable y difícilmente superable.

Esto hace que cada euro que se destina en el negocio, se obtenga un retorno muy alto del mismo.

En el siguiente gráfico vemos además que con los años ha ido generando eficiencias sobre sus activos y mejorando la rentabilidad sobre los mismos, pasando del 25% al 28%.

-CAPEX sobre ventas:

La empresa como podemos observar para mantener su negocio, crecer sus ventas y poder comprar acciones propias a la vez que reparte dividendos, necesita destinar entre el 2% y el 4% de sus ventas a inversiones en activos.

-Márgenes EBITDA y EBIT:

Clorox además de tener unos retornos sobre el capital excelentes a lo largo de los años, también cuenta con unos márgenes operativos por cada euro que vende más que aceptables.

Todo esto a pesar de estar teniendo durante los años 2020 y 2021 unos serios problemas con las ventas en ciertos países como Argentina, donde las crisis económicas e inflacionarias están siendo bestiales. En el pasado la compañía tuvo una experiencia también similar en Venezuela, donde consiguió ya salir por completo hace unos años.

-Free Cash Flow:

A este flujo de caja libre que es el que muestra la compañía, habría que descontarle las stock options. Posteriormente veremos esto en el intento del cálculo de la estimación de los flujos de caja proyectados a futuro.

3. Política de dividendos, gestión de la deuda, recompras de acciones y adquisiciones

-Política de dividendos y de compras de acciones propias

Si calculamos el «payout» sobre los dividendos que la empresa reparte todos los años a sus accionistas, podemos observar que destina a este concepto aproximadamente un 60% de los beneficios netos que obtiene.

Además de compensar a sus accionistas todos los años con el dividendo a cuenta que he mencionado sobre el total del beneficio, la empresa todos los años compra acciones propias para eliminarlas, con el fin de que cada vez haya un menor número de acciones en circulación, y que cada accionista debido a esto tenga un mayor trozo del pastel año tras año.

Aquí la cuestión sería preguntarse si la empresa hace dichas compras cuando la acción se encuentra a un precio interesante y genera mucho valor comprando las mismas, o por si lo contrario, compra siempre más acciones cuanto más arriba se encuentran.

Ya hemos hablado largo y tendido acerca de esto muchas veces en el foro, y por lo general salvo pocas excepciones, las empresas se animan al igual que el inversor medio, a comprar las acciones cuanto más arriba están. Véase a continuación en la tabla que mostraré en los años 2019 y 2021 cómo han incrementado las compras de las acciones propias y posteriormente, vayan a ver el precio si se animan que tuvieron las acciones durante esos dos años.

Muestro el histórico de los últimos 11 años de compras de acciones propias y pago de dividendos a los accionistas:

Si sumamos desde el año 2010 el importe total de las recompras que la empresa ha realizado, llegamos a la suma de 4.374 millones de dólares. Puede parecer poco a simple vista, pero cuando uno luego calcula el beneficio o dividendo por acción, al haber menos acciones para repartir ese dividendo o beneficio, la cosa créanme que cambia y mucho.

-Ratios de deuda sobre EBITDA

- Deuda bruta sobre EBITDA

- Deuda neta sobre EBITDA

He querido mostrarles los dos ratios de deuda sobre EBITDA. Uno teniendo en cuenta la caja que tiene la compañía y el otro sin tenerla en cuenta, para que se hagan una idea al comparar ambos, del poco efectivo que necesita la empresa para operar en su negocio, y lo optimizado que tiene el equipo directivo el balance a través de la gestión del circulante. También el histórico nos sirve como muestra de la prudencia por parte del equipo que la gestiona, a la hora de no endeudarse de una manera muy agresiva.

Si seguimos las indicaciones de la empresa en la última presentación, el objetivo a largo plazo de la deuda bruta sobre EBITDA que tiene, oscila entre las 2 veces y las 2,5 veces. Dicho esto no descartemos que a futuro incrementen el pago de los dividendos para llegar a este ratio, incrementen las compras de acciones propias o compren como ya han hecho en el pasado, algún negocio para incorporarlo a los existentes.

-Adquisiciones de los últimos 11 años

Como podemos observar en la tabla adjunta, la empresa es activa en las operaciones de M&A tanto comprando como vendiendo. La última compra que se realizó con mayor peso fue Nutranext, una empresa de suplementos dietéticos en el año 2018. Puede saber más acerca de la compra en el siguiente enlace:

Además de las compras mostradas, la empresa tiene que comprar en el año 2026 el 20% de su negocio de bolsas Glad (a no ser que decidan continuar con el acuerdo de colaboración), que tiene en participación junto con Procter & Gamble, tal y como acordaron en su día.

Así lo reconoce la compañía en sus cuentas anuales en la sección de pagos futuros, teniendo en cuenta la valoración de ese 20% a valor presente a día de hoy.

3. Plan estratégico de la compañía a largo plazo: «Ignite Strategy»

La empresa revisó en febrero de 2021 después de ver cómo sus negocios se habían beneficiado y cómo a futuro cuentan debido a la pandemia, con un mayor viendo de cola, sus estimaciones y planes a largo plazo mejorando perspectivas.

Para dichas estimaciones, la empresa utiliza dos drivers que definen a la perfección juntos la generación de beneficios futuros; el crecimiento de las ventas y cuánto dinero me proporcionará cada una.

Una vez hemos visto el pasado y leemos lo que nos dice el equipo directivo acerca de lo que piensan ellos del futuro, es aquí donde comienza lo difícil; estimar lo que va a ganar los siguientes años la compañía.

Antes de nada, lo suyo es intentar pensar si lo que dice la empresa tiene sentido, o por el contrario, están pecando de optimistas/pesimistas. Yo me haría las siguientes preguntas:

-¿Tiene sentido que la empresa crezca entre los rangos «3% y 5%» en ventas a largo plazo? ¿Lo ha conseguido en el pasado?

¿Van a comprar alguna empresa para llegar a ese crecimiento, si en el pasado no lo han conseguido de manera orgánica?

¿Conseguirán el crecimiento aumentando volúmenes, o lo harán incrementando los precios de los productos? ¿Es sostenible a largo plazo dicho crecimiento en ventas si lo hacen sólo mediante subida de los precios?

Veamos qué han hecho durante el último año para conseguir el crecimiento del 9% en sus ventas.

La empresa ha crecido en volúmenes un 6% mientras que ha subido el precio de sus productos un 3% (6%+3% = 9%).

También pueden mirar para hacerse una idea en la parte superior al inicio de la entrada, donde mostré el gráfico del crecimiento en ventas de los últimos 11 años y si sería posible replicar el mismo a futuro sin hacer adquisiciones.

¿Se consumirán a futuro debido a la pandemia, más productos de higiene y limpieza?

¿Entrarán competidores o conseguirán mayor cuota los actuales? ¿Qué opinamos de la marca blanca?

-Si tenemos en cuenta el Free Cash Flow % Sales histórico que la empresa ha tenido, ¿Proyectamos a futuro el 11%, 12% o 13%?

En este Free Cash Flow que nos muestra la compañía, como ya les indiqué anteriormente, faltan por descontar las Stock Options que todos los años la empresa paga a sus empleados, dado que en los estados de flujos de caja las añaden como si no fueran una salida de efectivo. En realidad no son salida de caja directa para la empresa, pero sí que al emitirse diluyen directamente la participación del accionista en ese valor.

Muestro a continuación el Flujo libre de caja real sobre ventas una vez descontadas las compensaciones al personal en acciones.

Viendo ahora el flujo de caja libre real sobre cada venta, ¿Cuál estimamos a futuro?

-¿Crecerá la empresa fuera de EEUU teniendo en cuenta las malas experiencias que ha tenido en el pasado en países como Argentina o Venezuela?

¿Sigue teniendo recorrido en Estados Unidos? ¿Probará a expandirse en nuevos países y olvidará sus sesgo debido las malas experiencias pasadas? ¿Volverá a pasarle en otro de los países en los que está otro caso como los dos anteriores?

En los últimos 10 años como se puede apreciar en la gráfica, las ventas fuera de EEUU cada vez tienen menos peso en el % sobre las ventas totales.

Desgloso las ventas y las inversiones en CAPEX de las dos zonas:

-Dado que las ventas están muy concentradas en EEUU, ¿Tenemos opinión acerca del riesgo divisa al vender el 85% en dólares?

Podemos hacernos todas esas preguntas y muchas más, pero lo único que podemos tener claro, es que el futuro es incierto e impredecible. Lo único que podemos hacer es intentar ajustar en base al pasado y a los conocimientos que tenemos de algo, unas estimaciones que nos parezcan lógicas y realistas. Aquí reside el «arte» o la suerte del analista de turno.

Cuantas más preguntas nos hagamos y añadamos a las proyecciones, más dudas nos surgirán y más complicado nos resultará hacer las hipótesis.

Habiendo dicho esto y como la inversión trata de eso, vamos a hacer una estimación prudente jugando con el conocimiento y las cartas que tenemos e intentar si se da el caso, de equivocarnos lo mínimo posible.

-¿Por cuánto está valorando el mercado a la empresa?

Acciones en circulación = 124.372.000

Pecio por acción = 166$

Capitalización = 124.372.000 x 166$ = 20.584 millones de dólares.

Deuda neta a 30/06/2021 = 2.465 millones de dólares

Valor empresa = 20.584 + 2.465 = 23.049 millones de dólares

-¿A partir de qué flujo de caja partimos para la proyección del FCF a futuro?

La empresa en la última presentación a pesar de seguir con el plan inicial a largo plazo de crecimiento, nos indicó que estaba teniendo problemas de inflación de costes en lo que llevaba de año 2021 y bajó expectativas tanto de ventas como de resultados, para el año 2022 comparado con el 2021.

Voy a realizar una hipótesis simple para intentar calcular una valoración aproximada de la compañía, en base a una proyección de las ventas futuras, considerando unos crecimientos determinados.

-Ventas estimadas para iniciar la proyección en el 2022= 7.300 millones

=Flujo de caja libre del 12% sobre ventas (guidance entre 11% y 13% sin stock options) teniendo en cuenta stock options y siendo conservador= 7.300 x 12% = 876 millones

Valor empresa dividido entre flujo de caja libre del año 2022 = 23.000 / 876 = 26 veces FCF

Vamos a asumir que esta empresa por su calidad, por ser poco intensiva en CAPEX, tener elevados ROCEs y unos crecimientos estables, merece cotizar de manera constante a ese EV/FCF de 26 veces.

Fijamos este múltiplo EV/FCF de 26 para únicamente calcular la rentabilidad futura a largo plazo, en base al crecimiento del FCF, el pago de dividendos y las compras de acciones propias que realiza la compañía para su posterior eliminación.

Si asumimos que el crecimiento a futuro de las ventas es del 4% (rango medio entre el 3%-5% proporcionado por la compañía en su guidance) y que como hemos comentado, por cada venta la empresa consigue generar un 12% de flujo de caja libre, nos da un crecimiento a largo plazo del FCF del 4% igual al de sus ventas.

Ya tenemos el primer driver de valor (+4% anual) a largo plazo que es el crecimiento del flujo de caja libre, que podría ser de manera sostenible el crecimiento del dividendo en ese mismo porcentaje. Si el múltiplo se mantiene a perpetuidad en 26 veces, la empresa cada año valdrá ese 4% más.

El segundo driver de valor es la actual rentabilidad por dividendo aproximada del 2,5% anual, teniendo en cuenta el 60% del payout que paga todos los años religiosamente. Aunque no se aprecie dicha rentabilidad en la evolución del precio de la acción en el futuro, sí que se verá reflejada en nuestros bolsillos cuando recibamos en la cuenta bancaria dicho dividendo.

Por último estimamos haciendo un cálculo muy por encima, que la empresa añadirá a través de las compras de acciones propias para eliminarlas, otro 1,5% si se mantiene el múltiplo al que cotiza la empresa constante y va comprando de la misma manera.

Rentabilidad esperada =

4,0%+2,5%+1,5% = 8,0% de rentabilidad anual compuesta.

Teniendo en cuenta que ese 8% de rentabilidad es bastante parecido a la rentabilidad histórica de la bolsa, pero a su vez es una rentabilidad inusual exigida en este tipo de compañías de tanta calidad, puede hablarnos de cómo de optimista es la misma comparado con lo que piensa el mercado.

Si les ha gustado este post y quieren que se les notifique mi próxima publicación, pueden suscribirse de manera totalmente gratuita en el enlace que les aparecerá al entrar al blog.

Con gusto si les parece bien, comenzaremos el debate acerca de la compañía en el foro, para que todo aquel si cuenta con conocimientos acerca de la misma, pueda colaborar e interactuar.

39 publicaciones - 16 participantes

Disney supera a sus rivales de 'streaming' al duplicar los suscriptores en un año

Categorías: 1 Noticias economicas en español

Gold: Are You Scared?

It was a stunning Sunday selloff that got my attention…

Within minutes, I sent an email to my team at Katusa Research to standby on alert.

Gold bullion cratered in overnight trading on Sunday, falling over $60 per ounce in a matter of minutes, breaching $1,700 per ounce.

Some are blaming it on thin overnight trading due to the Asian holiday, while others are justifying it with recent economic data.

Regardless it’s an uncomfortable feeling for gold bugs…

Watching gold and gold stocks fall while the rest of the market roars higher.

Many of you have seen this song and dance before. Trudged through trenches and held on through bleak times.

A large number of investors are new to the sector…

And it’s the first time you’ve got that white towel firmly in your grips.

This investor was drawn in by last summer’s rapid gold price ascent and the incredible gains gold stocks returned in that rally.

That was then. This is now…While it can change in the blink of an eye, out of all the major asset classes (many bitcoin enthusiasts will remind you), gold is the worst year to date performer.

Weak: What is Causing the Gold Price Decline?One major seller in thin holiday trading aside…

The real driver of gold prices right now is the state of the US economy and the outlook for growth and inflation.

Strong U.S. employment data released Friday played a pivotal role in the recent price action for gold.

- The labour statistics point to improving conditions, which indicate a stronger and healthier economy.

In theory, a stronger economy should require less financial heroine, meaning less stimulus and money printing from the government and central bank.

For the record, I don’t think the Fed intends on changing its key accommodative policy stance anytime soon.

However, as an economy strengthens it incentivizes investors to buy growth over protection.

Eventually a stronger economy could provide a catalyst for real interest rates to move closer to 0%, rather than -1.15% today.

If you’re in the camp that one should earn a positive rate of return after inflation on bond investments or at least break even, then you’d be hard pressed to think gold is undervalued at these prices.

It’s not what you might want to hear…But the numbers speak for themselves.

The chart below shows every weekly gold price relative to US bond yields adjusted for inflation (Real Yields) since 2006.

By this metric, even if you wanted to break even on your debt investments and earn a 0% rate of return after inflation, gold is overvalued by over $200 per ounce.

How Well Does This Gold Price vs Real Yields Model Work?Very well…

For the mathletes, an R2 of 0.86 indicates strong explanatory power between gold and real yields. Below is a chart which shows actual weekly gold prices since 2008 and the predicted price from the model.

I took a lot of hate from the Twitter crowd a few weeks ago when I said we may not like the current price action in gold, but we must respect it. As it looked like it would go lower from our analysis.

That was exactly what happened.

The gold market is a multi-trillion dollar a year industry. One seller for a few billion dollars on a Sunday is not going to make or break the sector in the long term.

But, the fact that 1 seller can influence the price that significantly is a sign of short-term weakness.

- Again, respect the price action and use the information the price action provides to make investment decisions.

While the recent price action doesn’t look promising, these drops don’t even make the top 20 worst monthly declines for gold.

Below is a table which shows the largest monthly declines for gold, and the subsequent returns 3 months and 12 months later.

Back in June, gold retreated 7.7% for the month when it fell from $1906 to $1770 per ounce.

It was the worst performing month since November 2016.

Given the current price action, buying the dip in June likely won’t prove to be a winning strategy over the short run. Meanwhile, if August continues its trajectory, it’s shaping up to be just as bad as June or worse.

That’s definitely not a stat gold bugs will want to brag about. But the scabs, cuts and open wounds are starting to pour some blood into the streets.

Buy the Dip in Silver?Silver prices have struggled as well, -11% on the year and so far -9% for the month.

Again, similar to gold, silver’s worst months trounce the current price action.

In the next table, you’ll see the top 20 month over month declines, and the “buy the dip” model results for 3 and 12 month returns.

In the short run…

Like Birds of a Feather: August and Gold

From Nixon closing the gold window on August 15, 1971 to the Fed injecting billions to plug the sub prime crisis on August 9, 2007; decisions by the U.S. fed in the month of August has had profound effects on gold.

- A town with a population of 10,500 holds the keys to golds future success or failure…

In late August the annual Federal Reserve Jackson Hole symposium will take place.

It is often the place of major policy discussions and unquestionably the hot topic will be how to keep the economy running without sending it into an inflationary crisis.

With the coronavirus recession behind us, it is hard to see nominal policy rates getting more accommodative rather than less.

Gold Stocks

A simple indicator I like to use is to see how many precious metal stocks above $100M market cap with over $5M in cash are at 52 week lows Vs how many are at 52-week highs and the ones in neither category.

You can see that there the percentage of companies within 10% of their 52-week lows is rocketing higher.

And that’s where alligators start to come out of hibernation…

- I’m happy if gold goes down because it means I get to increase my positions in my favorite gold stocks at half NAV. That’s smart investing.

To give yourself the most upside with least risk, you have to be a contrarian. Sell when others are manic buying.

And buy when others are heading for the exits and throwing in the towel.

I took cash off the table late in the summer and fall last year. I took a lot of flack for it because “gold was going to the moon”.

The hate doesn’t bother me and neither does the confirmation bias. Cash is king and my subscribers and I are cashed up now and can buy when others who are overleveraged are forced to sell.

Subscribers and I recently began nibbling on my favorite gold stocks again…

Slowly and methodically, we’re building positions over weeks and months. And that is the key in this marathon to building wealth.

It’s all detailed in my premium research service – Katusa’s Resource Opportunities.

In fact, there are 3 gold positions at my buy target price right now. How long they’ll stay at these price levels is anyone’s guess.

But I’m buying using my tranche strategy – and you can learn it too.

Going all in and buying your entire position on the first dip is a recipe for disaster and financial ruin.

It may not be as exciting as going all in, but it sure allows you to sleep better at night.

Regards,

Marin Katusa

The post Gold: Are You Scared? appeared first on Katusa Research.

Categorías: Blogs y foros de trabajar madera en ingles

Central banks vs the data regulators

Who is on the hook when CBDCs get hacked?

Categorías: 3 Noticias economicas ingles

Central banks vs the data regulators

Who is on the hook when CBDCs get hacked?

Categorías: 3 Noticias economicas ingles

Páginas

Custom Search