Se encuentra usted aquí

foro.masdividendos.com latest

Podcast +D episodio 77. Back in black

Estimada Comunidad,

Después de unas vacaciones en las que hemos podido recargar las pilas y disfrutar de los pequeños placeres de la vida, va siendo la hora de retomar los micros y dar inicio a la nueva temporada del Podcast +D.

Abrimos por tanto el hilo por si les apetece lanzar alguna pregunta. En esta ocasión estaremos los tres y lo grabaremos finales de esta semana, principios de la próxima en función de las agendas.

Muchos temas interesantes de los que hablar nos deja este verano, a ver si con suerte nos sale una conversación interesante.

Empezamos!

iVoox Podcast +D episodio 77. Back in Black.{kind=link}

Escucha y descarga los episodios de Masdividendos gratis. En este episodio retomamos el Podcast tras el periodo vacacional y aprovechamos para comentar la actualidad financiera, la caída de las compañías a... Programa: Masdividendos. Canal:...

38 publicaciones - 30 participantes

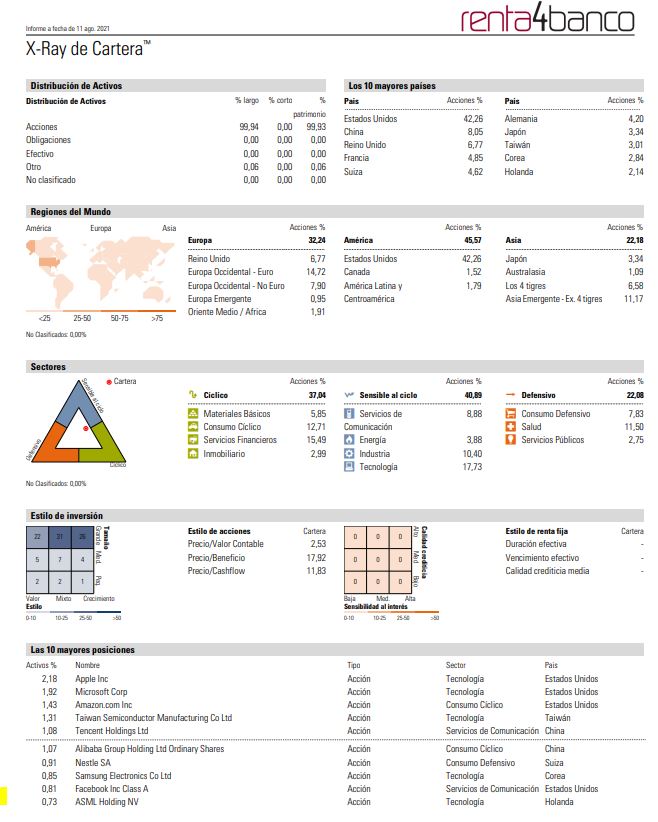

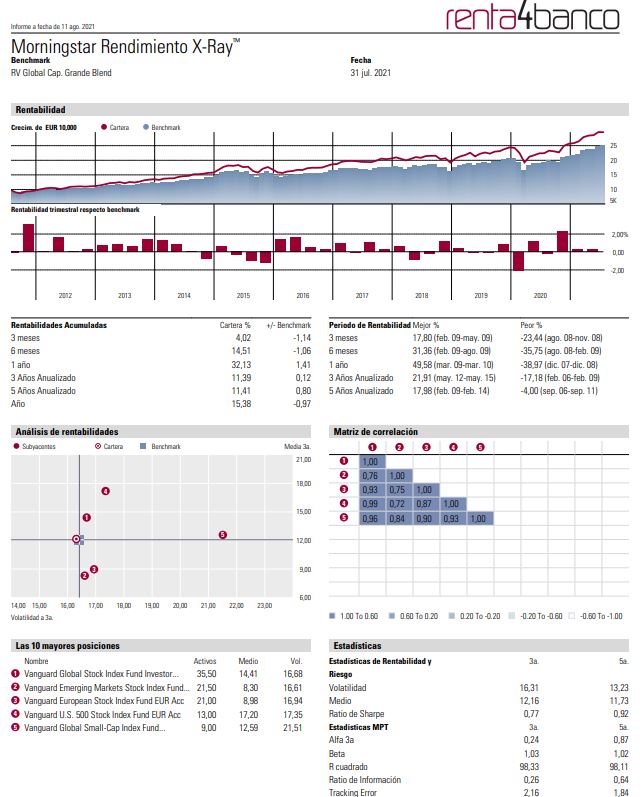

Rentamarkets Narval B FI el fondo de @rebuzner

Me ha parecido oportuno abrir un hilo del fondo Rentamarkets Narval de Pepe Díaz, alias @Rebuzner y su primo Juan Díaz, alias @jdjove en twitter, para que la gente pueda hablar del mismo.

Para aquellos que no conozcan a Pepe, los tres mosqueteros del foro le hicieron una entrevista en su día allá por el año 2019:

Dejo la siguiente información:

-Enlace de Morningstar del fondo:

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000ZK40&tab=1

-Rentabilidad:

{kind=link}

-Múltiplos de la cartera:

-Sectores:

-Países:

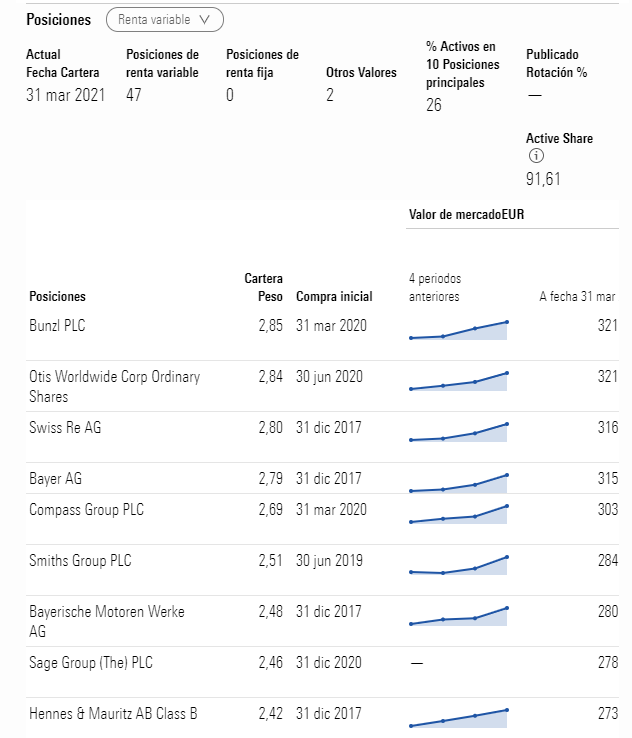

-Principales posiciones:

{kind=link}

-Comisiones:

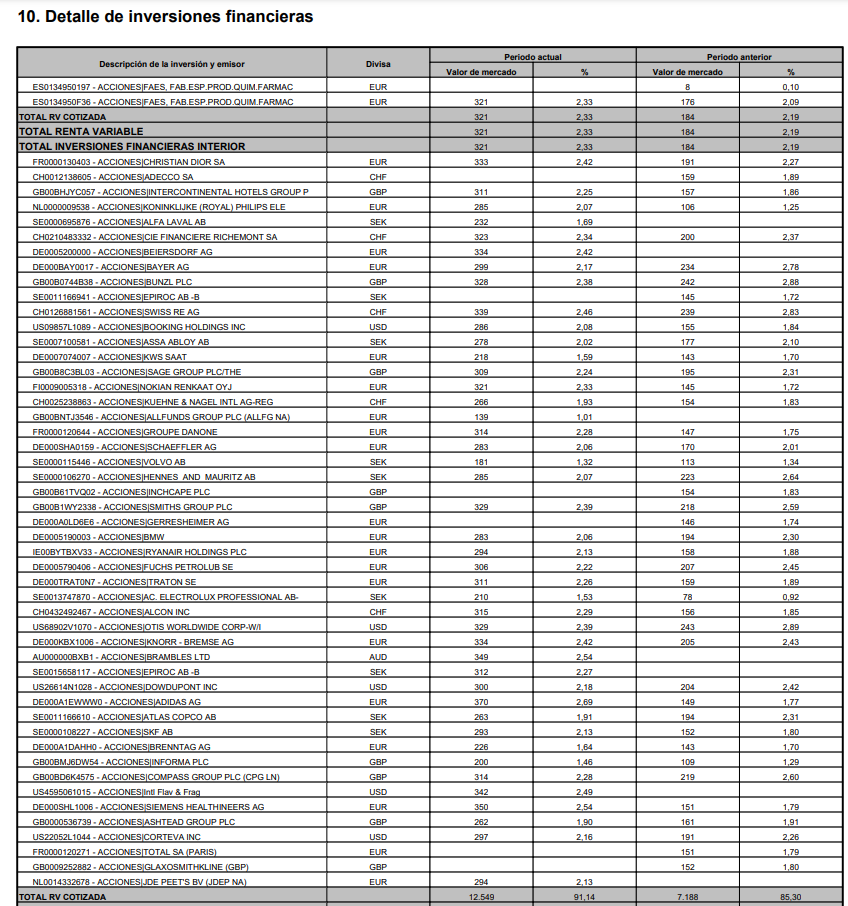

Por último el informe del último semestre con la cartera completa:

{kind=link}

3 publicaciones - 2 participantes

Un escaso sudamericano

Buenas mis amigos de dividendos.

Me encuentro en una situación del cual necesitare de ustedes tanto correcciones; opiniones , experiencias, ayuda etc…

soy nuevo en las inversiones y quiero empezar de la mejor manera si fuera posible.

Antes solo especulaba por el cual me fue mal, y para aquello hay multitud de bróker incluso (como ustedes ya deben saber) para mi única nacionalidad que es boliviana y resido en Bolivia (Sudamérica) , los brokers como DEGIRO ,ESPAÑOLES, ETC NO ESTAN A MI ALCANCE, pero si XTB lo cual no quisiera para este tipo de estrategia de dividendos, por lo CUAL EH OPTADO POR INTERACTIVE BROKERS. (cuenta lite, en efectivo) , Lo unico con lo que me he pillado al rellenar su formulario es que Mi PAIS NO TIENE BENEFISIO DE TRATADO CON EEUU.

El formulario W-8BEN ME servirá?

ya que eh leido que es el 30% sin el formulario?

o de que beneficio habla esta solicitud a rellenar de IB?

NECESITO DE SUS COMENTARIO POR FAVOR

GRACIAS

2 publicaciones - 2 participantes

"The Clorox Company", tesis de inversión.

Originalmente publicado en: «The Clorox Company», tesis de inversión. – Depende

Aprovechando que he estado disfrutando de mis vacaciones durante la semana pasada y que la empresa el pasado 03/08/2021, presentó sus resultados correspondientes al ejercicio 2021 cerrando su ejercicio fiscal en junio, a la vez que actualizo mis bases de datos, les traigo el resumen de Clorox.

Antes de nada comenzaré diciéndoles que llevo un par de años siguiendo a la compañía, pero siempre me dio un poco de miedo el múltiplo elevado al que cotizaba, teniendo en cuenta que crecen a dígito simple tanto sus ingresos, como sus beneficios. Tengan un poco de cuidado con la imagen que les muestro a continuación, puesto que el efecto del COVID tal vez esté distorsionando un poco la realidad y dicha imagen pueda generar una falsa realidad de los últimos 5 años de la empresa.

Durante la pandemia se ha hablado mucho de esta compañía porque ha sido una de las beneficiadas de la misma y por ende, como el mercado no es tonto, tuvo un buen desempeño bursátil a comienzos de la crisis (+40% entre 03/2021 – 08/2021), llegando el precio de la acción hasta los 237,94$.

Otra cosa es que el mercado se vuelva un poco loco estimando crecimientos de los flujos futuros de caja, y que muchas veces se pase de frenada, pero de eso ya hablaremos más adelante.

Como ven en la gráfica, desde los máximos la empresa ha caído aproximadamente un 32% y fue en ese momento, cuando volví a empezar a interesarme por ella. Doy gracias a @helm por ponerme en contacto hará dos meses con @TBF2172 , para compartir ideas y opiniones acerca de la compañía.

Teniendo en cuenta que por medidas de salud e higiene hemos estado continuamente limpiando y desinfectando todo, Clorox ha sido una de las protagonistas a la hora de suministrar todos esos productos, por lo que luego verán los resultados que ha tenido dicho protagonismo.

Vean a continuación la evolución del crecimiento de las ventas de los dos últimos periodos «06/2019 – 06/2020» y «06/2020 – 06/2021», para que tengan una imagen más visual acerca de lo que les hablo.

Habiendo presentado esto y cambiando de tema, para que comencemos por el principio y conozcamos a la empresa, empezaré haciendo las dos siguientes preguntas: ¿A qué se dedica y qué es Clorox?

Seguramente y a pesar de que el 85% del total de sus ventas se encuentran en EEUU y tenga poco peso en el exterior, alguna de las siguientes marcas le resultará al lector familiar por haberla visto en el país donde vive.

Como se muestra en la fotografía, Clorox en gran medida y a parte de otras divisiones que tiene, se dedica a fabricar y comercializar productos de limpieza.

Desgloso a continuación los tipos de negocios y sus pesos sobre las ventas totales que tiene, excluyendo las ventas que realiza fuera del país que las llamaré «Internacional»:

-41% Salud y Bienestar:

- 30% Limpieza

- 7% Productos profesionales

- 4% Vitaminas, minerales y suplementos

-27% Familiar:

- 12% Bolsas y envolturas

- 7% Arena para gatos

- 8% Barbacoas

-17% Estilo de vida

- 9% Productos alimenticios

- 4% Cuidado personal natural

- 4% Filtración de agua

-15% Internacional

Para ver todos los productos que tiene Clorox, pueden pinchar en el siguiente enlace donde pone «Products»:

Resumiendo un poco su historia desde los inicios, digamos que hace más de 100 años, para ser más exactos en el año 1913, Clorox sacó su primer blanqueador líquido, y a partir de ahí, comenzó a comercializar poco a poco diversos productos de limpieza.

Como imaginarán teniendo más de 100 años de historia, la empresa ha pasado por miles de transformaciones, problemas, desafíos y retos. Lo único que está claro, es que podemos seguir diciendo que aún mantiene después de tanto tiempo, su negocio principal que es la limpieza y, que a lo largo de los años, ha generado valor para sus accionistas.

Para los que quieran profundizar más en la historia de la compañía, al igual que he hecho antes con los productos, les dejo el enlace justo debajo con el concepto «Timeline»:

1. Evolución bursátil desde el año 1981 y rentabilidad para los accionistas:

Si se fija uno en el valor de las acciones de Clorox desde el año 1981, éste ha crecido un 10.739% sin incluir en este cálculo, todos los dividendos que ha ido pagando religiosamente a sus accionistas año tras año, de manera además creciente, al ritmo que crecían también sus beneficios.

Para acercarnos un poco más al presente y para poner en perspectiva dónde está actualmente la empresa, les muestro a continuación la cuenta de pérdidas y ganancias de los últimos 11 años y otros ratios que pueden ser interesantes para determinar la calidad del negocio.

2. Resultados desde el año 2010 hasta el 2021

-Cuenta de pérdidas y ganancias:

Verán en la tabla mostrada en la parte superior que Clorox es una empresa muy estable, con un crecimiento modesto pero continuo, como toda «Consumer Staple» que se precie.

La empresa en su último ejercicio completo registró unas ventas de 7.341 millones de dólares, siendo la cifra la mayor de su historia.

El ratio sobre ventas del margen bruto, se mantiene con cierta constancia entre los niveles del 42% y 45%. Además de ser un buen indicador de salud para una empresa, nos puede indicar lo siguiente entre otras muchas cosas:

-La empresa consigue trasladar las subidas de precios de sus costes, a sus productos

-La empresa sigue desarrollando y vendiendo nuevos productos con márgenes similares.

-Capital empleado y retorno sobre el capital empleado (ROCE):

Como pueden observar en los retornos sobre el capital, que son además reales sin quitar goodwill ni otras historias de esas famosas, la empresa tiene una rentabilidad sobre el capital empleado envidiable y difícilmente superable.

Esto hace que cada euro que se destina en el negocio, se obtenga un retorno muy alto del mismo.

En el siguiente gráfico vemos además que con los años ha ido generando eficiencias sobre sus activos y mejorando la rentabilidad sobre los mismos, pasando del 25% al 28%.

-CAPEX sobre ventas:

La empresa como podemos observar para mantener su negocio, crecer sus ventas y poder comprar acciones propias a la vez que reparte dividendos, necesita destinar entre el 2% y el 4% de sus ventas a inversiones en activos.

-Márgenes EBITDA y EBIT:

Clorox además de tener unos retornos sobre el capital excelentes a lo largo de los años, también cuenta con unos márgenes operativos por cada euro que vende más que aceptables.

Todo esto a pesar de estar teniendo durante los años 2020 y 2021 unos serios problemas con las ventas en ciertos países como Argentina, donde las crisis económicas e inflacionarias están siendo bestiales. En el pasado la compañía tuvo una experiencia también similar en Venezuela, donde consiguió ya salir por completo hace unos años.

-Free Cash Flow:

A este flujo de caja libre que es el que muestra la compañía, habría que descontarle las stock options. Posteriormente veremos esto en el intento del cálculo de la estimación de los flujos de caja proyectados a futuro.

3. Política de dividendos, gestión de la deuda, recompras de acciones y adquisiciones

-Política de dividendos y de compras de acciones propias

Si calculamos el «payout» sobre los dividendos que la empresa reparte todos los años a sus accionistas, podemos observar que destina a este concepto aproximadamente un 60% de los beneficios netos que obtiene.

Además de compensar a sus accionistas todos los años con el dividendo a cuenta que he mencionado sobre el total del beneficio, la empresa todos los años compra acciones propias para eliminarlas, con el fin de que cada vez haya un menor número de acciones en circulación, y que cada accionista debido a esto tenga un mayor trozo del pastel año tras año.

Aquí la cuestión sería preguntarse si la empresa hace dichas compras cuando la acción se encuentra a un precio interesante y genera mucho valor comprando las mismas, o por si lo contrario, compra siempre más acciones cuanto más arriba se encuentran.

Ya hemos hablado largo y tendido acerca de esto muchas veces en el foro, y por lo general salvo pocas excepciones, las empresas se animan al igual que el inversor medio, a comprar las acciones cuanto más arriba están. Véase a continuación en la tabla que mostraré en los años 2019 y 2021 cómo han incrementado las compras de las acciones propias y posteriormente, vayan a ver el precio si se animan que tuvieron las acciones durante esos dos años.

Muestro el histórico de los últimos 11 años de compras de acciones propias y pago de dividendos a los accionistas:

Si sumamos desde el año 2010 el importe total de las recompras que la empresa ha realizado, llegamos a la suma de 4.374 millones de dólares. Puede parecer poco a simple vista, pero cuando uno luego calcula el beneficio o dividendo por acción, al haber menos acciones para repartir ese dividendo o beneficio, la cosa créanme que cambia y mucho.

-Ratios de deuda sobre EBITDA

- Deuda bruta sobre EBITDA

- Deuda neta sobre EBITDA

He querido mostrarles los dos ratios de deuda sobre EBITDA. Uno teniendo en cuenta la caja que tiene la compañía y el otro sin tenerla en cuenta, para que se hagan una idea al comparar ambos, del poco efectivo que necesita la empresa para operar en su negocio, y lo optimizado que tiene el equipo directivo el balance a través de la gestión del circulante. También el histórico nos sirve como muestra de la prudencia por parte del equipo que la gestiona, a la hora de no endeudarse de una manera muy agresiva.

Si seguimos las indicaciones de la empresa en la última presentación, el objetivo a largo plazo de la deuda bruta sobre EBITDA que tiene, oscila entre las 2 veces y las 2,5 veces. Dicho esto no descartemos que a futuro incrementen el pago de los dividendos para llegar a este ratio, incrementen las compras de acciones propias o compren como ya han hecho en el pasado, algún negocio para incorporarlo a los existentes.

-Adquisiciones de los últimos 11 años

Como podemos observar en la tabla adjunta, la empresa es activa en las operaciones de M&A tanto comprando como vendiendo. La última compra que se realizó con mayor peso fue Nutranext, una empresa de suplementos dietéticos en el año 2018. Puede saber más acerca de la compra en el siguiente enlace:

Además de las compras mostradas, la empresa tiene que comprar en el año 2026 el 20% de su negocio de bolsas Glad (a no ser que decidan continuar con el acuerdo de colaboración), que tiene en participación junto con Procter & Gamble, tal y como acordaron en su día.

Así lo reconoce la compañía en sus cuentas anuales en la sección de pagos futuros, teniendo en cuenta la valoración de ese 20% a valor presente a día de hoy.

3. Plan estratégico de la compañía a largo plazo: «Ignite Strategy»

La empresa revisó en febrero de 2021 después de ver cómo sus negocios se habían beneficiado y cómo a futuro cuentan debido a la pandemia, con un mayor viendo de cola, sus estimaciones y planes a largo plazo mejorando perspectivas.

Para dichas estimaciones, la empresa utiliza dos drivers que definen a la perfección juntos la generación de beneficios futuros; el crecimiento de las ventas y cuánto dinero me proporcionará cada una.

Una vez hemos visto el pasado y leemos lo que nos dice el equipo directivo acerca de lo que piensan ellos del futuro, es aquí donde comienza lo difícil; estimar lo que va a ganar los siguientes años la compañía.

Antes de nada, lo suyo es intentar pensar si lo que dice la empresa tiene sentido, o por el contrario, están pecando de optimistas/pesimistas. Yo me haría las siguientes preguntas:

-¿Tiene sentido que la empresa crezca entre los rangos «3% y 5%» en ventas a largo plazo? ¿Lo ha conseguido en el pasado?

¿Van a comprar alguna empresa para llegar a ese crecimiento, si en el pasado no lo han conseguido de manera orgánica?

¿Conseguirán el crecimiento aumentando volúmenes, o lo harán incrementando los precios de los productos? ¿Es sostenible a largo plazo dicho crecimiento en ventas si lo hacen sólo mediante subida de los precios?

Veamos qué han hecho durante el último año para conseguir el crecimiento del 9% en sus ventas.

La empresa ha crecido en volúmenes un 6% mientras que ha subido el precio de sus productos un 3% (6%+3% = 9%).

También pueden mirar para hacerse una idea en la parte superior al inicio de la entrada, donde mostré el gráfico del crecimiento en ventas de los últimos 11 años y si sería posible replicar el mismo a futuro sin hacer adquisiciones.

¿Se consumirán a futuro debido a la pandemia, más productos de higiene y limpieza?

¿Entrarán competidores o conseguirán mayor cuota los actuales? ¿Qué opinamos de la marca blanca?

-Si tenemos en cuenta el Free Cash Flow % Sales histórico que la empresa ha tenido, ¿Proyectamos a futuro el 11%, 12% o 13%?

En este Free Cash Flow que nos muestra la compañía, como ya les indiqué anteriormente, faltan por descontar las Stock Options que todos los años la empresa paga a sus empleados, dado que en los estados de flujos de caja las añaden como si no fueran una salida de efectivo. En realidad no son salida de caja directa para la empresa, pero sí que al emitirse diluyen directamente la participación del accionista en ese valor.

Muestro a continuación el Flujo libre de caja real sobre ventas una vez descontadas las compensaciones al personal en acciones.

Viendo ahora el flujo de caja libre real sobre cada venta, ¿Cuál estimamos a futuro?

-¿Crecerá la empresa fuera de EEUU teniendo en cuenta las malas experiencias que ha tenido en el pasado en países como Argentina o Venezuela?

¿Sigue teniendo recorrido en Estados Unidos? ¿Probará a expandirse en nuevos países y olvidará sus sesgo debido las malas experiencias pasadas? ¿Volverá a pasarle en otro de los países en los que está otro caso como los dos anteriores?

En los últimos 10 años como se puede apreciar en la gráfica, las ventas fuera de EEUU cada vez tienen menos peso en el % sobre las ventas totales.

Desgloso las ventas y las inversiones en CAPEX de las dos zonas:

-Dado que las ventas están muy concentradas en EEUU, ¿Tenemos opinión acerca del riesgo divisa al vender el 85% en dólares?

Podemos hacernos todas esas preguntas y muchas más, pero lo único que podemos tener claro, es que el futuro es incierto e impredecible. Lo único que podemos hacer es intentar ajustar en base al pasado y a los conocimientos que tenemos de algo, unas estimaciones que nos parezcan lógicas y realistas. Aquí reside el «arte» o la suerte del analista de turno.

Cuantas más preguntas nos hagamos y añadamos a las proyecciones, más dudas nos surgirán y más complicado nos resultará hacer las hipótesis.

Habiendo dicho esto y como la inversión trata de eso, vamos a hacer una estimación prudente jugando con el conocimiento y las cartas que tenemos e intentar si se da el caso, de equivocarnos lo mínimo posible.

-¿Por cuánto está valorando el mercado a la empresa?

Acciones en circulación = 124.372.000

Pecio por acción = 166$

Capitalización = 124.372.000 x 166$ = 20.584 millones de dólares.

Deuda neta a 30/06/2021 = 2.465 millones de dólares

Valor empresa = 20.584 + 2.465 = 23.049 millones de dólares

-¿A partir de qué flujo de caja partimos para la proyección del FCF a futuro?

La empresa en la última presentación a pesar de seguir con el plan inicial a largo plazo de crecimiento, nos indicó que estaba teniendo problemas de inflación de costes en lo que llevaba de año 2021 y bajó expectativas tanto de ventas como de resultados, para el año 2022 comparado con el 2021.

Voy a realizar una hipótesis simple para intentar calcular una valoración aproximada de la compañía, en base a una proyección de las ventas futuras, considerando unos crecimientos determinados.

-Ventas estimadas para iniciar la proyección en el 2022= 7.300 millones

=Flujo de caja libre del 12% sobre ventas (guidance entre 11% y 13% sin stock options) teniendo en cuenta stock options y siendo conservador= 7.300 x 12% = 876 millones

Valor empresa dividido entre flujo de caja libre del año 2022 = 23.000 / 876 = 26 veces FCF

Vamos a asumir que esta empresa por su calidad, por ser poco intensiva en CAPEX, tener elevados ROCEs y unos crecimientos estables, merece cotizar de manera constante a ese EV/FCF de 26 veces.

Fijamos este múltiplo EV/FCF de 26 para únicamente calcular la rentabilidad futura a largo plazo, en base al crecimiento del FCF, el pago de dividendos y las compras de acciones propias que realiza la compañía para su posterior eliminación.

Si asumimos que el crecimiento a futuro de las ventas es del 4% (rango medio entre el 3%-5% proporcionado por la compañía en su guidance) y que como hemos comentado, por cada venta la empresa consigue generar un 12% de flujo de caja libre, nos da un crecimiento a largo plazo del FCF del 4% igual al de sus ventas.

Ya tenemos el primer driver de valor (+4% anual) a largo plazo que es el crecimiento del flujo de caja libre, que podría ser de manera sostenible el crecimiento del dividendo en ese mismo porcentaje. Si el múltiplo se mantiene a perpetuidad en 26 veces, la empresa cada año valdrá ese 4% más.

El segundo driver de valor es la actual rentabilidad por dividendo aproximada del 2,5% anual, teniendo en cuenta el 60% del payout que paga todos los años religiosamente. Aunque no se aprecie dicha rentabilidad en la evolución del precio de la acción en el futuro, sí que se verá reflejada en nuestros bolsillos cuando recibamos en la cuenta bancaria dicho dividendo.

Por último estimamos haciendo un cálculo muy por encima, que la empresa añadirá a través de las compras de acciones propias para eliminarlas, otro 1,5% si se mantiene el múltiplo al que cotiza la empresa constante y va comprando de la misma manera.

Rentabilidad esperada =

4,0%+2,5%+1,5% = 8,0% de rentabilidad anual compuesta.

Teniendo en cuenta que ese 8% de rentabilidad es bastante parecido a la rentabilidad histórica de la bolsa, pero a su vez es una rentabilidad inusual exigida en este tipo de compañías de tanta calidad, puede hablarnos de cómo de optimista es la misma comparado con lo que piensa el mercado.

Si les ha gustado este post y quieren que se les notifique mi próxima publicación, pueden suscribirse de manera totalmente gratuita en el enlace que les aparecerá al entrar al blog.

Con gusto si les parece bien, comenzaremos el debate acerca de la compañía en el foro, para que todo aquel si cuenta con conocimientos acerca de la misma, pueda colaborar e interactuar.

39 publicaciones - 16 participantes

Contenidos que enseñan

Abro este hilo para que dejen aquí canales de youtube/foros/blogs/libros o cualquier tipo de contenido que pueda ayudar a los principiantes a relacionarse con el tema de la inversión. Por favor, adjuntar links siempre al lado, y una pequeña descripción, si se puede. Muchas gracias. Si eres una persona que lleva años viviendo de ésto, no importa. También eres bienvenido a dejar tus recomendaciones. ¡Saludos!

8 publicaciones - 6 participantes

Cambio climático

Dado el extenso debate y los múltiples puntos de vista que ha suscitado el cambio climático en otros hilos (ej Invertir en China - nº 296 por Lotas) creo que sería interesante que se pueda abrir un hilo dedicado a ello y extender abrir el debate a todo el que esté buscando información al respecto

43 publicaciones - 18 participantes

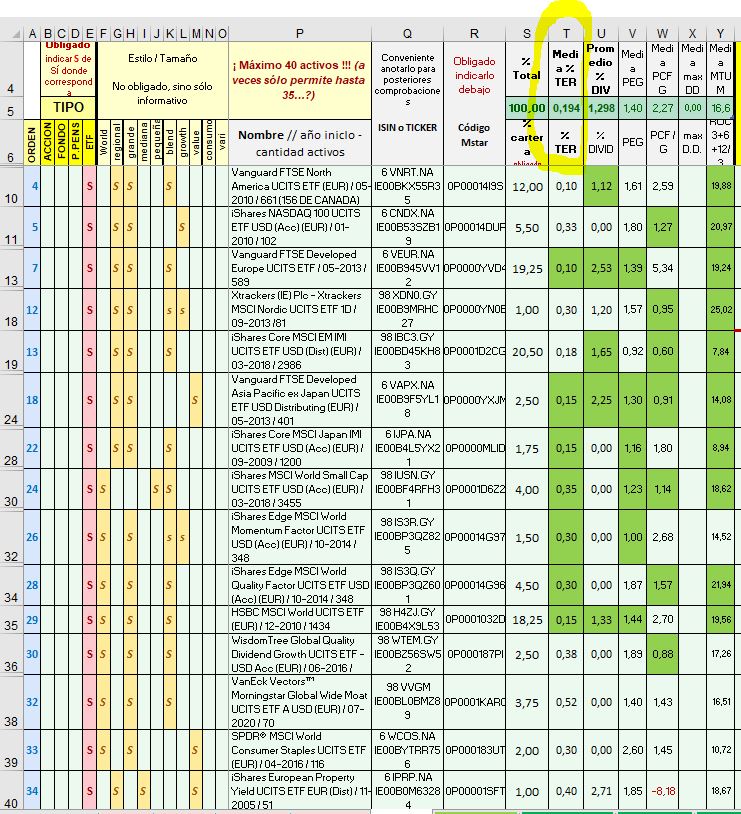

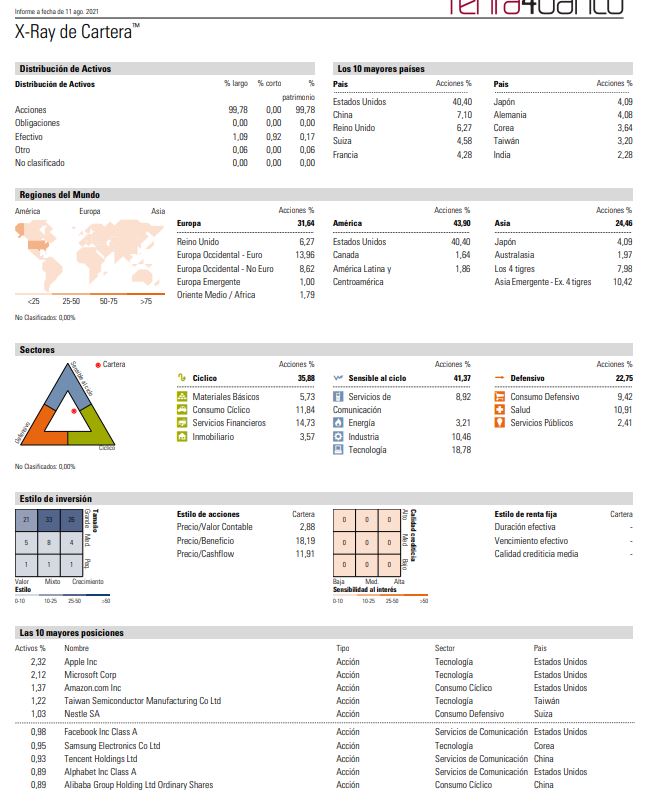

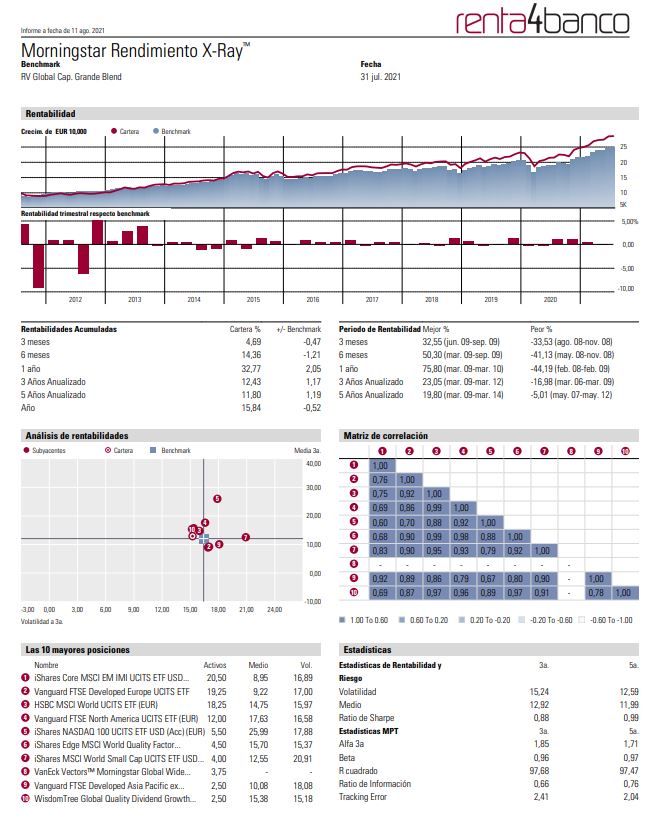

3 posibles carteras con bajo ter / Reconvertidas a 2

Buenas tardes, confío que se encuentren todos bien de salud.

Sin que suponga ningún consejo de inversión, sino sólo como ejercicio intelectual, para quien pueda estar interesado comparto 3 posibles carteras, todas ellas con bajo TER (u OGC). Una en base a fondos y otras 2 en base a ETFs (que en ese caso ya sabemos no gozan de la ventaja fiscal de la transmisibilidad sin pasar por caja).

En las 3 el objetivo es estar bastante diversificados por países y sectorialmente.

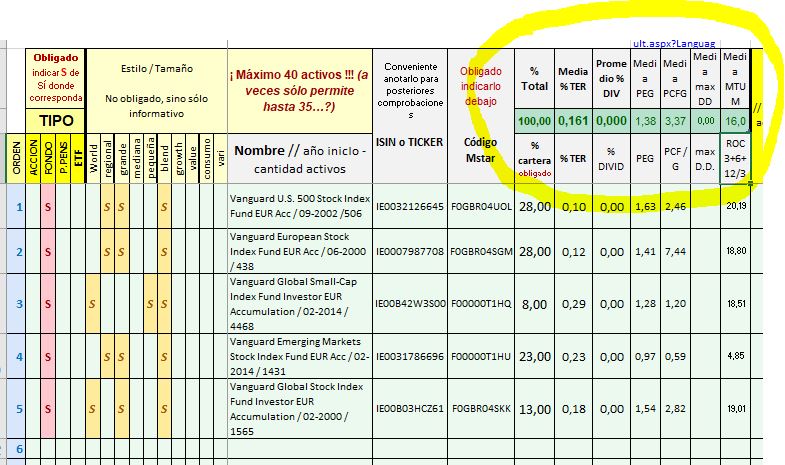

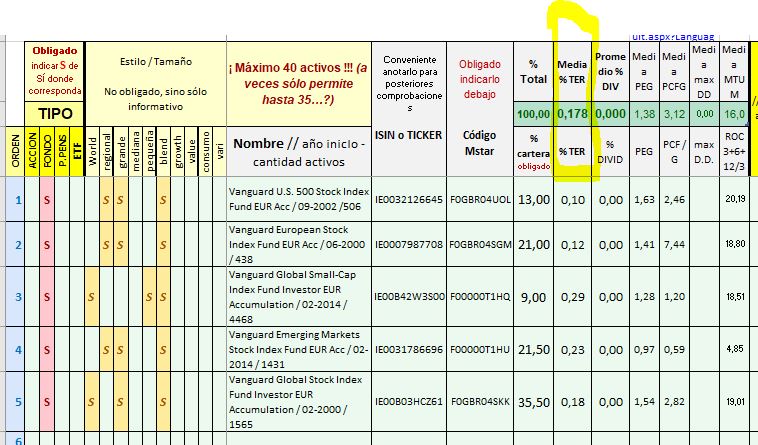

Vamos con la primera en base a 5 Fondos Vanguard con el siguiente reparto:

Excel Fondos Vanguard.pdf (812,3 KB)

Obsérvese que en la parte superior disponen de los promedios calculados:

Excel Fondos Vanguard785×465 86.8 KB

{kind=link}

Con el reparto que le he asignado, el TER medio es del 0,161%.

Y su Xray luce así:

Xray Fondos Vanguard.pdf (625,4 KB)

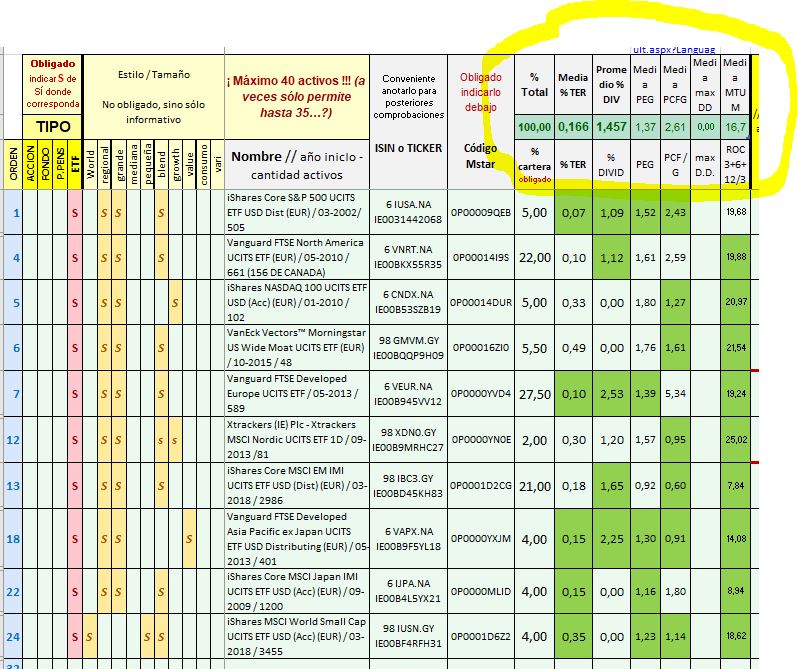

La segunda cartera es, como comenté antes en base a ETFs, más concretamente UCITS por lo que se pueden contratar libremente en bolsa europea. Verán que en el Excel que adjunto hay 31 posibles ETFs a escoger. Esos 31 son los mejores que me han parecido a mí, pero me he quedado sólo con 10. En la selección de los 10 he partido de los mejores por cada área geográfica. Éste es el Excel completo con los 31:

Excel 10 ETFs UCITS por área geográfica.pdf (830,7 KB)

Oculto las filas con 0% cartera y queda así:

Excel 10 ETFs UCITS por área geográfica797×669 132 KB

{kind=link}

Obsérvese que el TER medio aumenta ligerísimamente al 0,1666%.

Y su Xray es el siguiente:

Xray 10 ETFs UCITS por área geográfica.pdf (688,8 KB)

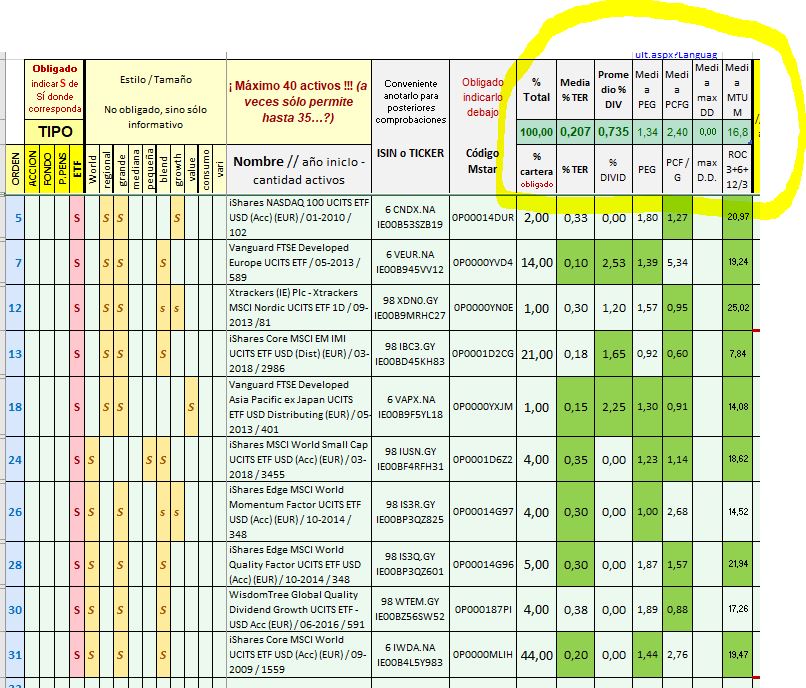

Partiendo del mismo Excel con 31 ETFs a continuación selecciono otros 10, pero en este caso, como punto de partida tomo el ETF World, al que voy disminuyendo su % de cartera sobre el total para que no pondere tanto USA y voy añadiendo paulatinamente los que me han parecido más convenientes.

Ocultando las filas de los 21 ETFs con 0% cartera nos quedan así los 10 escogidos:

Excel 10 ETFs UCITS partiendo del World806×688 137 KB

{kind=link}

Aquí el TER medio sube 4 puntos básicos hasta 0,207% pero IMHO tampoco es para echarse a temblar, pues sigue siendo un coste muy bajo.

Y su Xray es el siguiente:

Xray 10 ETFs UCITS partiendo del World.pdf (683,3 KB)

Un rápido análisis nos indica:

-

TER muy bajo en las 3 carteras, aunque con ventaja para fondos Vanguard y ETFs por área geográfica.

-

Transmisibilidad fiscal: ventaja para los fondos Vanguard

-

Rentabilidad anualizada a 3 y 5 años:

Vanguard 11,36% y 11,46%

ETFs por área geográfica 12,48% y 11,99%

ETFs partiendo World 12,38% y 11,74%

Ligera ventaja para las carteras de ETF (un poco mayor para la seleccionada por área geográfica). -

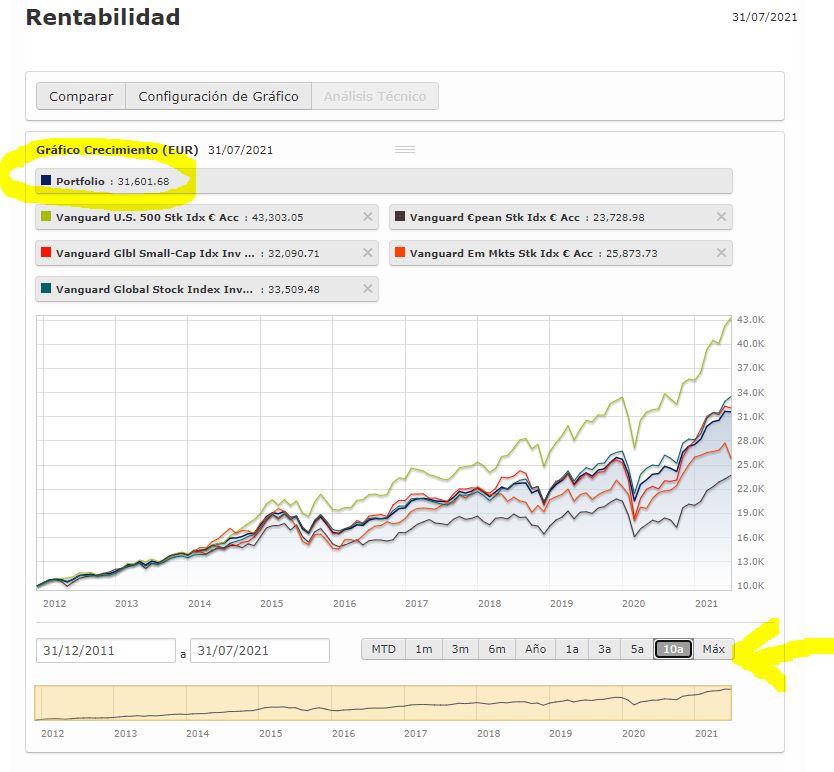

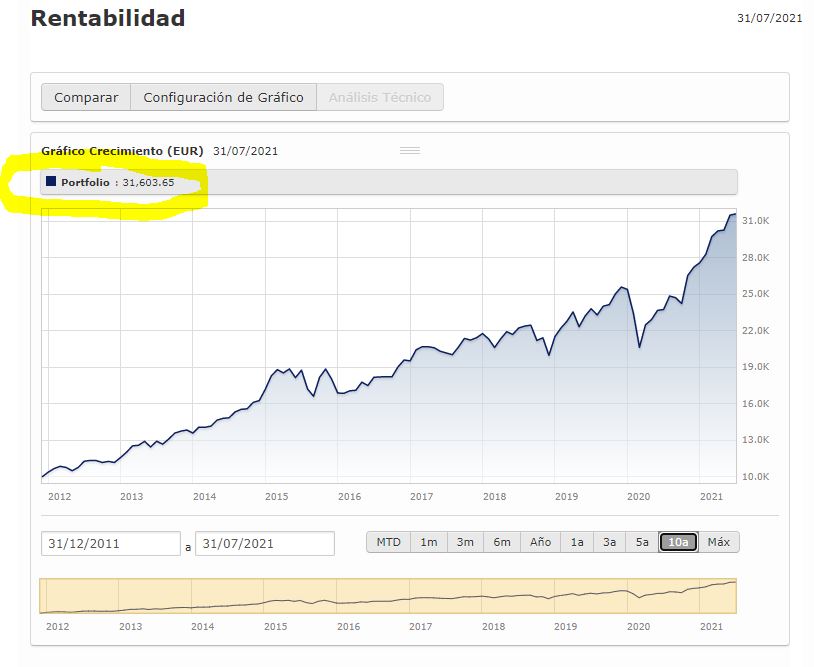

Si nos vamos a la rentabilidad a 10 años, en principio, queda en un empate técnico por las escasas diferencias, de las 3 carteras que adjunto a continuación en el mismo orden:

Rentab 10yr Fondos Vanguard834×772 75.9 KB

{kind=link}

Rentab 10yr 10 ETFs UCITS por área geográfica803×656 49.5 KB

{kind=link}

Rentab 10yr 10 ETFs UCITS partiendo del World814×667 50 KB

{kind=link}

Cuando digo “en principio” es porque hay un posible problema de histórico. Obsérvese en los Excels anteriormente subidos, las fechas de inicio de cada activo (encontrarán la fecha a continuación del nombre). Y podrán comprobar que el en caso de Vanguard el 69% del peso de la cartera tiene más de 10 años, mientras que en los ETFs por área geográfica sólo lo tiene un 36% del peso de la cartera y en el caso de los ETFs partiendo del World lo tiene un 46% del peso de la cartera. Sin poder poner la mano en el fuego, pero IMHO los ETFs, si dispusieran del mismo histórico, también ganarían ligeramente en rentabilidad a 10 años, en especial el de ETFs por área geográfica. Pero tómense mi opinión con pinzas, es sólo una apreciación personal.

En los Xray veremos que la distribución geográfica de la cartera Vanguard penaliza un poco a Japón y Australasia. También que la distribución sectorial en las 3 carteras es, sí con matices, pero bastante similar. Lo mismo puede decirse de la distribución por Estilo Inversión y Tamaño Empresa. Asimismo los Precios versus Valor Contable, Beneficio y Cashflow son muy parejos. En los Ratios Sharpe ligera ventaja para las carteras de ETFs versus Vanguard.

Si por un momento volvemos a los JPG de los 3 Excels pegados arriba y nos fijamos en los promedios, encontraremos un par que nos pueden dar una idea de valoración. Son el PEG y el PCFG. Ambos los obtengo de Morningstar. El PEG es la relación entre Precio/Beneficio y los Beneficios a Largo Plazo %. El PCFG es la relación entre Precio/Cash Flow y Crecimiento Cash Flow %. Como todas las previsiones no hay que creerlas al pié de la letra, pero dan una idea. En las 3 carteras: PEG 1,38 1,37 y 1,34 PCFG 3,37 2,61 y 2,40

Ligera ventaja para las carteras de ETFs y un poco más para la de ETFs partiendo del World.

Globalmente hablando IMHO ligeras ventajas en las carteras de ETFs versus Vanguard, salvo en el aspecto de la transmisibilidad sin penalización fiscal donde gana Vanguard. De toda manera, existiendo actualmente plataformas donde los costes por operación son tan bajos, y suponiendo que son carteras de largo plazo, donde sólo se van efectuar rebalanceos periódicos por importes, en principio pequeños, IMHO quizás se compense la penalización fiscal. Máxime cuando la compra y venta de ETFs se puede realizar al momento (como cualquier acción) sin sufrir diferimientos D+2 o D+3 de los fondos.

Para los amantes del Dividendo, en los ETFs también podrían seleccionarse los de mayor yield.

¿Qué opinan de las 3 carteras?

Edito para añadir una pregunta que hizo @Aswath_Silber en Twitter: ¿compensa pagar un o,40% o más por los rebalanceos en las carteras de los roboadvisors cuando se puede montar uno su propia cartera a estos bajos costes?

.

Edito de nuevo (2 días después)…

Pido excusas por darles la tabarra con el tema, pero al mismo tiempo no me parecería honesto no informarles de los últimos cambios que he efectuado.

Ayer por la noche estuve trabajando hasta tarde, para ver si podía mejorarlas.

Las 3 carteras expuestas, para mi uso particular quedarán reducidas a 2.

En la de Vanguard, consecuencia de las conversaciones recogidas debajo con @Ramiro he variado los % de exposición a cada fondo y quedará para mí así (Excel y Xray):

Excel Fondos Vanguard 5º758×445 82.2 KB

{kind=link}

Xray Fondos Vanguard 5º pag1658×822 77.4 KB

{kind=link}

Xray Fondos Vanguard 5º pag2644×797 80.3 KB

{kind=link}

.

En la de ETFs, he intentado fusionar de un lado las 2 carteras anteriormente expuestas y de otro 3 nuevos ETFs , el World Consumer Staples, el Global Wide Moat (sustituyendo al USA ídem) y el European Property, con el fin de intentar que la cartera conjunta fuera más resiliente. Y luchando con la distribución de activos para que el total de ETFs no fuera superior a 15.

Ha quedado así (Excel y Xray):

Excel 15 ETFs UCITS defi741×814 185 KB

{kind=link}

Xray 15 ETFs UCITS defi pag1649×807 76.3 KB

{kind=link}

Xray 15 ETFs UCITS defi pag2649×820 91 KB

{kind=link}

Consciente que jamás será una cartera perfecta, pero se ajusta bastante bien a lo que pretendía, en cuanto a distribución geográfica y sectorial. Obviamente, sólo se trata de mi visión personal y en ningún caso es un consejo de inversión para nadie. Pero si ha sido de su interés, o he podido ayudar a alguien aportándole mis 50 céntimos, todos más contentos! Gracias

37 publicaciones - 11 participantes

La empresa en un mundo complejo

Originalmente publicado en: La empresa en un mundo complejo – La navaja de Occam

En nuestro lenguaje diario acostumbramos a usar las palabras de un modo simple y más o menos comúnmente admitido. Pero pocas veces nos detenemos a analizarlas y tratar de discernir si el significado que le damos es o no el adecuado. Quiero hoy hablarles del término «empresa», de lo que suele significar para nosotros cuando lo empleamos y de lo que, desde mi punto de vista, debería ser su auténtico sentido en un mundo tan complejo como este en el que se desarrollan nuestras vidas.

Lo normal es que entendamos que la empresa es una organización creada por sus accionistas y que tiene como finalidad la aportación de valor para los mismos. Muy cierto, sin duda. Pero incompleto y sesgado.

«…si en nuestra mente nos representamos a las compañías solo como entes destinados a crear pingües beneficios a sus propietarios, estamos olvidando otra importante serie de elementos que las conforman»

¿Por qué digo esto? Pues porque si en nuestra mente nos representamos a las compañías solo como entes destinados a crear pingües beneficios a sus propietarios, estamos olvidando otra importante serie de elementos que las conforman. Además, ese olvido introduce un sesgo importante. Me refiero a que la definición reseñada suele poner en nuestras cabezas la imagen del empresario como alguien dispuesto a operar de cualquier forma siempre que dicha forma pueda producirle beneficio. Y creo, honestamente, que esto no siempre es algo atinado.

A pesar de ello, no puedo dejar de reconocer que, efectivamente, cuando alguien invierte para crear una compañía está pensando en obtener beneficio con ella. Quizá también piense en pasarlo bien durante el proceso. Quizá ese emprendedor sea un idealista que pretenda aportar algo importante a la sociedad. A saber. Pero creo que, en cualquier caso, debe quedarnos claro que, si nos quedamos solo con el asunto de la aportación de beneficio al propietario, estamos olvidando asuntos esenciales que nos ayudarán a manejar el término «empresa» con mucha mayor precisión.

Pasemos, pues, a anotar aquí el conjunto de ejes que desde mi punto de vista, deben dar forma a toda compañía. Y los voy a reseñar indicando los distintos stakeholders que tienen intereses en las empresas y que, por tanto, pueden considerarse, en cierta medida, propietarios de las mismas.

Accionistas¡Cómo no! A pesar de la crítica de los párrafos anteriores, comienzo por reconocer que los accionistas son los auténticos propietarios de las compañías. Y que, por tanto, la aportación de valor hacia ellos es un eje fundamental. Las empresas se crean para ganar dinero. Si no existiera ese aliciente en el horizonte nadie querría ser empresario. Precisamente, los experimentos estatalistas que se han llevado a cabo en los llamados países del socialismo real han fracasado en una buena parte por su oposición a la empresa entendida como un proyecto de capital destinado a aportar riqueza a sus propietarios.

ClientesSin clientes una compañía no existe. Los clientes marcan el rumbo que las empresas deben seguir, ya que son ellos quienes las aúpan o las hunden. Son ellos, con sus decisiones los que inclinan la balanza de los mercados hacia unas u otras. Una compañía que le pierde el pulso a sus clientes difícilmente aportará valor a sus propietarios. Por tanto, creo que hemos de reconocer que esa aportación de valor es tan importante para los clientes como para los accionistas. Si nuestro proyecto tiene la mera finalidad de ganar dinero, pero olvidamos que esto solo lo haremos si nuestros clientes igualmente ganan cuando nos contratan, mala ruta estaremos trazando.

Hay que reseñar también la evolución en el tiempo de esta relación cliente-empresa. En nuestro mundo actual el cliente va más allá de valorar por sí mismo su relación con la empresa de la que adquiere productos o servicios. Además de esto, hace públicas sus valoraciones con lo que se convierte en un claro prescriptor que puede levantar o hundir a las compañías. El viejo y caduco modelo de marketing no sirve ya para el cliente actual. Solo un esfuerzo continuo por satisfacer al mercado, por crear experiencias únicas para los clientes puede hacer que las compañías crezcan. Los clientes son fans o haters de sus proveedores. Restar importancia a esta situación es algo que se termina pagando.

Por todo ello, es indispensable que las empresas consideren a sus clientes, sus deseos y sus opiniones como un elemento crucial para su supervivencia. Particularmente pienso que en las decisiones del día a día deben tener casi más peso las voces de los clientes que las de los propios accionistas.

Entonces, ¿la empresa tiene como función crear valor para el accionista? o más bien ¿crear las mejores experiencias de servicio para los clientes? Desde luego si queremos que la respuesta a la primera pregunta sea positiva, la contestación afirmativa a la segunda se torna imprescindible.

EmpleadosEs en este ámbito donde existe uno de los mayores equívocos. En mi vida profesional he observado cómo empleados y accionistas, en ocasiones, se observan al modo de colectivos con intereses distintos dentro del ámbito de la empresa. Y no niego que, en alguna medida, dicha diferencia de intereses exista. Sin embargo, creo firmemente que solo triunfan aquellas compañías donde ambos grupos reconocen la importancia de sus distintos roles.

Los empleados son una parte crucial dentro de una empresa. Su compromiso es esencial para la buena marcha del proyecto. Los empresarios harían bien en reconocer que los empleados son casi tan propietarios de sus proyectos con ellos mismos. Al fin y a la postre, todos obtienen beneficios económicos de su participación en las operaciones. Unos en forma de salario, otros en forma de dividendos o plusvalías. En nuestro mundo actual vemos como las tecnológicas, cuya dependencia del factor humano es crucial, cuidan sobremanera a sus empleados. Lo normal es que les facilitan formas de participación societaria, stock options, bonus… Esto debería ser extensivo no solo a determinados colectivos de trabajadores cuyo conocimiento resulta esencial para la buena marcha de la empresa. Hasta el último agente de atención en soporte tiene tal relevancia que su compromiso resulta esencial para el mantenimiento de los clientes.

Pero, ¡cuidado! No se trata de que defienda yo aquí el modelo cooperativista. Es cierto que existen experiencias interesantes a este respecto, pero la mayoría de los casos que conozco no son demasiado exitosos. En general, la gestión empresarial debe tener la vista puesta en los objetivos de mercado y en las compañías donde los empleados tienen un peso relevante en las decisiones esto no siempre sucede. Se suelen anteponer objetivos relativos a la organización laboral antes que los propios de mercado y ello, en ocasiones, redunda en pérdida de competitividad.

La sociedadNos hemos vuelto muy exigentes con el comportamiento de las empresas para con las sociedades donde desarrollan sus operaciones. Más allá de lo que tradicionalmente se ha denominado Responsabilidad social corporativa en la actualidad exigimos que las compañías no solo cumplan sino que también ayuden a fomentar ciertos valores que la sociedad asume como propios. Por ejemplo, la igualdad salarial entre sus empleados masculinos y femeninos, el respeto al medio ambiente, los salarios justos, el cumplimiento estricto de las obligaciones fiscales y legales en general, etc.

«..la generación de valor para los países donde operan es esencial para las empresas.»

La sociedad donde se ubica una empresa es propietaria en parte de la misma y se entiende que, debido a esa razón, las empresas deben aportar valor a los países donde operan. No podríamos entender una compañía que solo se instalara en una zona del mundo para obtener beneficio sin tener en cuenta las necesidades y problemas que dicha zona presenta. Sé que esto, a veces, es utópico. Una compañía americana, por ejemplo, fabrica en Asia porque sus costes son menores y no porque simpatice con el gobierno del país donde se haya instalado. Nada más cierto. Sin embargo, y a pesar de ello, esas sociedades donde se instalan en sus procesos de ahorro de costes deben recibir claros beneficios para que permitan el correcto decurso de las operaciones en su territorio. Por esto no podemos dejar de concluir que la generación de valor para los países donde operan es esencial para las empresas.

En ningún caso quiero que este argumento se parezca a una defensa de procesos de nacionalización. Nada más lejos de mi intención. Es la iniciativa privada la que debe empujar el proceso empresarial. Pero es el mercado quien debe evaluar si una empresa debe o no prosperar. Y ese concepto de mercado es bastante polisémico e incluye no solo a los clientes de las compañías sino también a las sociedades que les dan cobijo.

ConcluyendoLas conclusiones de todo esto son complejas. Como hemos visto, parece resultar imprescindible que en la generación de valor de las compañías se tengan en cuenta más factores de aquel simple «crear valor para el accionista». Sin embargo, los cuatro reseñados deben mantenerse en un equilibrio correcto si deseamos que nuestros proyectos crezcan y sean sostenibles a largo plazo. El desequilibrio a una u otra parte es bastante posible que haga quebrarse esa delgada línea que distingue el éxito del fracaso.

No trato de poner en tela de juicio la clara propiedad de una compañía que, sin la menor duda, es de sus accionistas. Lo que sí quiero resaltar es que hay un conjunto de stakeholders cuyos intereses en las empresas son casi tan patentes como los de sus propietarios. Y que, a consecuencia de ello, su influencia en los procesos de toma de decisiones que los empresarios llevan a cabo, debe ser decisiva.

7 publicaciones - 4 participantes

Cornamusa: el compartimento 90% oculto bajo el agua

En 2017 era prácticamente imposible encontrar un podcast de inversión en español. Fue justamente por ello que, según cuenta, Carlos Aizpurua se lanzó a publicar el suyo: Iceberg de valor. Aunque últimamente ha habido cierta proliferación en esta temática, EMHO el de Carlos sigue estando un paso por delante en un aspecto que considero muy atractivo: la originalidad (y a menudo éxito) de las ideas de inversión que presenta. Si no lo han escuchado nunca, les recomiendo que lo hagan cuanto antes.

Con esta introducción, podría parecer que me he equivocado de categoría al publicar esta entrada, pero no es así. Y es que Carlos Aizpurua por fin ha dado el paso y, desde hace unos meses, asesora el compartimento Alcalá Multigestión Cornamusa FI. Algo de lo que personalmente me alegro mucho. No sólo por él, al que deseo mucho éxito en su nuevo proyecto. También lo hago de forma egoísta, ya que la existencia de este vehículo me permitirá ser partícipe de su eventual éxito.

De momento poco se sabe de Cornamusa. Si escuchan regularmente el podcast, seguramente hayan notado lo discreto y prudente que es su anfitrión. En esa línea no ha publicitado prácticamente su vehículo (al menos que yo sepa). Sirva como ejemplo de dicha discreción la página web del compartimento, digna de Berkshire Hathaway.

Espero que no le moleste que saque Cornamusa a la palestra en +D (si así fuera, pido disculpas). Tengo gran interés y curiosidad por este vehículo. La idea de este hilo sería ir descubriendo el 90% del iceberg que todavía está oculto bajo el agua. De momento, resumo aquí lo poco que he encontrado, principalmente en el portal de la CNMV.

- ISIN: ES0107696066

- Contratable en MyInvestor, Andbank y a través de Allfunds

COMISIONES Y GASTOS

image884×162 56.2 KB

{kind=link}

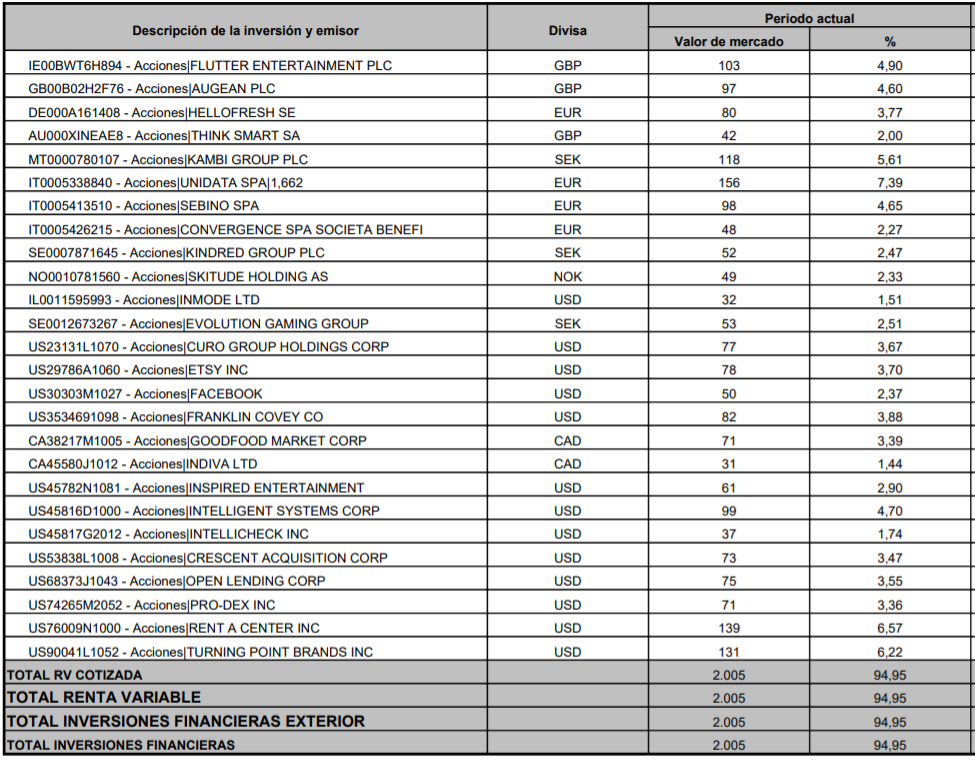

CARTERA (final 1er semestre 2021)

image975×761 247 KB

{kind=link}

Aprovecho para pedir a los tres mosqueteros de +D (@jvas, @arturop y @MAA) que intenten llevarle al podcast. Creo que el lanzamiento de Cornamusa sería una excusa inmejorable para contar con @IdV en un episodio. Estoy seguro que el resultado sería excelente.

11 publicaciones - 9 participantes

Los Oráculos de la inversión

Puede que el título sea un poco presuntuoso, incluso lo podrían ustedes tildar de excesivamente sensacionalista, pero si atendemos a la quinta definición de oráculo que ofrece la RAE podrán adivinar por dónde voy:

Persona cuya opinión se estima mucho por su gran sabiduría.

… y es que hace unos días hice un comentario en el divertido post de Vendehumos en las redes que fue cariñosamente retado por el señor @camacho113 , y aquí estamos, iniciando este hilo sobre personas, entidades o cosas que, en la red, son justamente lo contrario a vendehumos, es decir, que nos regalan parte de su sabiduría sobre inversiones, análisis de empresas, etc (la otra parte la acaban cobrando, lo cual considero totalmente lícito).

Por tanto, si hay algún acierto en el inicio de este hilo es totalmente mío y si hay algún fallo es culpa del señor @camacho113 (¿o era alrevés?)

Ahora en serio y para empezar, les pido disculpas por adelantado porque todas las aportaciones que tengo son en inglés y también les aviso que mis conocimientos sobre inversiones y análisis de empresas son, digámoslo así, “bastante limitados”. En fin, aquí va mi primer aporte:

Se trata de Cameron Stewart Cameron es un CFA (analista financiero certificado), que cuelga sus análisis de empresas en youtube. Habla algo rápido, pero se le entiende bastante bien.

Con respecto a sus vídeos, son de 20 a 30 minutos de duración, donde siempre busca sus “5 atributos indispensables” para invertir a largo plazo en una empresa

He de decir que es de lo mejorcito que hasta ahora me he encontrado sobre análisis de empresas, no se hace nada pesado, explica con claridad meridiana lo analizado, dónde “te la están colando”, o porqué le gusta o llama la atención, y para terminar, como guinda, extrapola las posible ganancias anualizadas con respecto al precio de entrada, vamos, todo un lujo.

En fin, espero que les guste y les invito a compartir sus oráculos.

saludos y disfruten de lo que queda de verano

9 publicaciones - 6 participantes

Como tener coche sin descapitalizarte

Llevo tiempo pensando en escribir este hilo, y ahora en estos días estivales, en los que uno tiene mas tiempo, me he puesto a ello.

Como hace unos meses durante la pandemia que escribí el hilo sobre la rentabilidad de la instalación de mis placas solares (Mi inversión en Placas Solares 12% Rentabilidad), todo comienza con una historia y serie de casualidades….

Hace 2 años en verano de 2019, mi coche cumplía los 4 años, y para el uso que le estaba dando, me parecía un gasto excesivo. Lo utilizaba a diario para ir al trabajo, 10km ida y 10km vuelta, y luego el resto del día eventualmente para ir a la compra y poco más. Es decir, hacía una media de unos 500km al mes entre semana, más los km que hiciéramos los fines de semana en familia si salíamos a alguna parte.

Pero el uso principal estaba siendo el de ir a la oficina, y para eso no necesitaba un coche valorado en cerca de 40K€ cuando lo compré en 2015. Como digo, en mi cabeza rondaba hacia unos meses, buscar una alternativa al coche en propiedad. Después de mucho buscar alternativas como renting, suscripciones a coches, etc., encontré el hilo de “El rincón del deep ahorro” (El Rincón del "Deep Ahorro"), aquí en masdividendos.com. En dicho hilo que me puse a leer una tarde en la piscina durante las vacaciones, encontré lo que andaba buscando… se podía tener coche a demanda a un precio muy pero que muy económico, así es que tras leerlo varias veces y consultar al gran @arturop algunas dudas (él ya había utilizado esta opción por un tiempo), me decidí a hacer los mismo y lo puse en práctica. Parecía increíble, alquilar un coche durante 15 días por 25€, de hecho, a las últimas jornadas de @Objetivo2035 en Septiembre de 2019 ya asistí con un Volkswagen Golf por ese precio (para mas detalle del proceso y temas a tener en cuenta para el alquiler lo podéis leer en el hilo mencionado anteriormente).

Han pasado ya 2 años desde que vendí mi coche y empecé con el alquiler. El gasto aproximado durante este tiempo ha sido de unos 85€ mensuales (teniendo en cuenta que tengo coches todos los días, excepto cuando he ido de vacaciones fuera de la península que, durante ese tiempo 10-15 días, no he alquilado). Incluso durante el confinamiento de 2020 por la pandemia, tuve coche todos los días por si acaso tenía alguna emergencia familiar y necesitaba desplazarme.

Hoy en día, sigo teniendo coches de alquiler, pero he seguido planteándome otras alternativas durante este tiempo, como el renting, suscripción a coches (ej. bipicar.com, swipicar.com), o incluso las soluciones que ofrecen los concesionarios de dar una entrada mínima, incluso de cero euros, y luego 36 cuotas mensuales, con una cuota final de “x”. Y he llegado a una conclusión que creo pondré en práctica proximamente. Os expongo mi planteamiento:

-

Comprar un coche, supone o bien un desembolso inicial grande o bien una entrada con financiación con unos intereses bastante altos. Para el supuesto que os quiero exponer, supongamos un coche de gama media alta de 40K€ como era el caso de mi coche en 2015.

-

Dicho conche de 40K€ pagados al contado compran un activo que, tras el primer año de sacarlo del concesionario, dicen que se ha depreciado un 20%, es decir, tu activo ahora si lo quieres vender, podrías hacerlo en el mejor de los casos por 32K€. Este es un punto clave en mi planteamiento, llevo 3 años invirtiendo en bolsa, y salvo en marzo de 2020, creo que a día de hoy, de mi cartera de inversión, pocos activos están en negativo y además perdiendo un 20% (creo que solo las Matildas ) . Por lo tanto, en 3 años ¿cuánto se habría depreciado mi coche de 40K€, y cuanto habría pagado de seguros, mantenimiento, impuestos, etc?

-

Supongamos que han pasado 5 años desde que compramos el coche, según los que entienden de esto Cuánto valor pierde un coche por año - Calcula ahora gratis al cabo de 5 años, los 40K€ se habrían convertido en 16K€. Es decir, ¿cuánto llevaríamos gastado?:

- 60% de 40K€ = 24k€.

- Seguro de coche durante 5 años a todo riesgo: 750€*5= 3.750€.

- Revisiones anuales durante 5 años: 450€*5= 2.250€.

- Impuesto de circulación 5 años: Variable según el ayuntamiento, pero pongamos una cifra de unos 100€ al año, lo cual nos daría otros 500€.

- Reparaciones varias (Frenos, ruedas, etc.): Calculo un cambio de ruedas, y pastillas y discos de freno. En el caso de mi coche durante los 4 años, esta cifra ascendió a unos 2000€, así es que, para el ejemplo, supongamos unos 2500€.

Estos datos del párrafo anterior están basados en los gastos que tuve durante los 4 años de mi último coche en propiedad.

Si vendemos el coche en el 5º año por los 16K€ mencionados anteriormente como valor residual, tendríamos el siguiente valor de nuestra “inversión”:

Es decir, como vemos en la tabla anterior, en 5 años nos hemos descapitalizado 33.000€, a razón de 6.600€ al año, unos 550€ al mes ha sido el coste de tener un vehículo de esta gama en propiedad.

Con este planteamiento y conociendo algunos productos con alto yield como pueden ser los CEFs (@Fabala tiene una entrada en el foro contando de que se tratan estos activos Introducción a los fondos de inversión con capital fijo), o bien utilizando otros productos como la venta de opciones PUT y CALL cubiertas, se me ocurrió que la mejor opción para mi es invertir el importe total del vehículo en este tipo de activos financieros y que me paguen parte del renting, suscripción o tipo de cuota mensual que elija.

Pongamos un par de ejemplos prácticos de lo que quiero decir. Supongamos que tenemos los 40K€ y en lugar de comprar el vehículo los invertimos en alguna de las siguientes formas:

Ejemplo 1º)

Invertimos los 40K€ en varios CEFs (Closed End Funds). A día de hoy, para obtener unos ingresos mensuales óptimos y mas fiables mes a mes, yo utilizaría estos:

- GOF con un yield al precio del día de hoy del 10,04% (https://seekingalpha.com/symbol/GOF/dividends/history)

- GAB con un yield al precio del día de hoy del 8,90%

- ETV con un yield al precio del día de hoy del 8,04%

- THW con un yield al precio del día de hoy del 8,32%

- OXLC con un yield al precio del día de hoy del 11,07%

De este modo, tendríamos un Yield medio para los 40K€ invertidos del 9,27%. Es decir, como estos productos pagan mensualmente dicho dividendo/distribución, estaríamos hablando de 309€ brutos al mes. Dependiendo luego de la circunstancia de cada uno, habría que aplicarle la retención del IRPF del 19%, 21% o 23%. Supongamos el 19% de impuestos, así tendríamos unos ingresos netos de 250,29€ al mes para pagar la cuota de nuestro vehículo. Suponiendo que la cuota mensual del vehículo elegido (ya sea renting, suscripción o cualquier otra opción) es de 550€, es decir, igual al coste de tener el vehículo en propiedad durante 5 años, con este método habríamos invertido (gastado) en el vehículo durante los 5 años:

Comparándolo con el resultado de adquirir un coche en propiedad que eran -33.000€ tras 5 años, creo que queda clara la diferencia. Tendríamos en nuestro bolsillo al menos 15.000€ más (33.000-18.000). Pero aún no queda ahí la cosa, los 40K€ invertidos, seguirían estándolo, quizás ahora el valor fuera de tan solo 30K€, 20K€, o incluso podría ser favorable y tener 50K€, aunque este hecho no nos debería importar mucho, ya que mes a mes, seguiríamos recibiendo los 250,29€ netos independientemente del valor de la inversión.

Ya sé que algunos diréis que, siendo bolsa, lo mismo el valor es 0€ (que en mi opinión habiendo diversificado la inversión es muy poco probable), o que lo mismo alguno de los productos recorta el dividendo/distribución, y esto sí que es más probable, pero para eso estamos nosotros, para que cuando esto ocurra, podamos reemplazar ese activo por otro que cumpla nuestras condiciones tal y como hace por ejemplo Antonio Rico en la gestión de su fondo.

Ejemplo 2º)

Utilizamos los 40K€ para cubrir la venta de opciones PUT. Para los que conocéis las opciones financieras, sabiéndolas manejar, rolar, etc se puede sacar un buen rendimiento a un dinero parado en el bróker pero que sirva para cubrir las posibles asignaciones. Dicho esto, aquí ejemplos concretos son difíciles de poner, pero si os puedo decir que con una gestión mas activa que en el anterior ejemplo, y estando pendiente del mercado, a esos 40K€ se les puede sacar una rentabilidad mayor a la del ejemplo anterior.

Sin ser muy arriesgado, y más bien conservador y basado en mi experiencia particular, yo hablaría de un 12% anual, pero como digo, es muy variable y hay veces que se obtiene mucho mas en una operación. Dependerá de las circunstancias del mercado (ejemplo, durante estos días de presentación de resultados, las primas de opciones de las empresas que han dado un resultado peor de lo esperado, pero nada critico ni fundamental, han sido bastante suculentas).

De este modo, tendríamos un Yield medio para los 40K€ invertidos del 12%. Es decir, la idea sería vender opciones PUT cubiertas con vencimientos que cumpliesen este requisito del 12% (ya sea a un mes, 2 meses, 3 meses o incluso semanales). Estaríamos hablando ya de 400€ brutos al mes y de nuevo, dependiendo de la circunstancia de cada uno, habría que aplicarle la retención del 19%, 21% o 23%. Suponiendo el 19% de impuestos, tendríamos unos ingresos netos de 324€ al mes para pagar la cuota de nuestro vehículo. Si la cuota mensual del vehículo elegido (ya sea renting, suscripción o cualquier otra opción) es de 550€, es decir, igual al coste de tener el vehículo en propiedad durante 5 años que mencioné más arriba, con este método habríamos invertido (gastado) en el vehículo durante los 5 años:

Comparándolo con el resultado de adquirir coche en propiedad que eran -33.000€ tras 5 años, esta vez queda aún más clara la diferencia. Tendríamos en nuestro bolsillo al menos 19.440€ más (33.000-13.560). Pero aún no queda ahí la cosa, los 40K€ invertidos, seguirían estándolo, esta vez si no hay ninguna posición pendiente de vencimiento, seguirían siendo los 40K€ (habríamos perdido el IPC de 5 años). Pero al igual que en el ejemplo 1º, si seguimos operando las opciones un par de meses mas, seguiríamos ingresando las primas correspondientes, y habríamos vencido a la inflacción.

Bueno, aquí acabo este hilo, espero que os haya gustado y servido de ayuda. Para cualquier duda o consulta, aquí me tenéis y cualquier idea para tener otras alternativas, es bienvenida. Como os decía, tengo pensado ponerlo en práctica, creo que con la opción 1 con los CEFs, que es más pasiva y no me llevaría mucho tiempo y no tendría que estar pendiente de los mercados.

Gracias a los que habéis llegado hasta aquí y habéis aguantado el tocho.

Salu2

Richard_IFI

27 publicaciones - 11 participantes

Simple Wealth, Inevitable Wealth - Nick Murray

{kind=link}

simple wealth inevitable de nick murray, Antiguo o usado - Iberlibro-ats--used

Aquí les traigo el que para mí es el mejor libro para introducirse en la inversión. De hecho, debo decir que marcó un antes y un después en mi etapa inversora.

Si alguno ha leído algún libro de N.N. Taleb, pensad que Nick Murray es la antítesis de Taleb en lo que a escritura refiere. Es un estilo de escritura muy sencillo, que no simple, bien estructurado, y en un lenguaje entendible.

El libro es un libro que es básico. Cualquier persona que tenga un conocimiento mínimo sobre inversiones utilizará adjetivos del tipo “demasiado simple”, “esto no es completamente cierto”, “puede mejorar”.

El objetivo del libro es introducir a la inversión a cualquier persona, de cualquier edad, en el ámbito de la inversión. Creo que es un libro que expone, perfectamente bien, por qué preferir las acciones a los bonos y cómo formar una buena cartera de fondos.

Es un libro que considero que hay que leer una vez al año, por cuanto forma no solo a nivel financiero sino también a nivel psicológico, a fin de preparar al inversor sobre ciertos vaivenes que se producen en el futuro.

En lo que a longitud respecta, son menos de 200 páginas, y se lee muy rápido; calculen menos de 2 horas de lectura.

Es el libro sobre el que he edificado mis fundamentos serios de inversión; y lo recomiendo a todos: a los que se inician como lectura primera y necesaria; a los que llevan tiempo en el camino como “divertimento”.

Es un libro que en Europa “vuela por debajo del radar”, en EEUU es más conocido. En una palabra: una perla.

1 publicación - 1 participante

Sigma Internacional, de Gabriel Castro

Animado por @camacho113, abro este hilo sobre el fondo de Gabriel Castro que recientemente empezó a ser comercializado por Inversis, MyInvestor y alguna otra comercializadora más.

Aquí la presentación del fondo por parte de Gabriel, uno de sus dos gestores: https://www.rankia.com/webinars/4131-gabriel-castro-repaso-primer-semestre-2021-principales-posiciones

Gabriel Castro es conocido en las redes entre otras cosas por su transparencia y claridad en la explicación de varias de sus tesis, publicadas en forma de vídeos en Youtube. Recuerdo 3: Teekay (TGP, TK, TNK), Golar y Pax Global.

Rescato de la presentación el énfasis que pone Castro en la atención que prestan al riesgo de las empresas de su cartera. Acostumbrados algunos a los pufos de Aryzta, Tullow Oil, o recientemente Técnicas Reunidas, no puede negarse que se antoja como algo muy deseable últimamente.

Un servidor ha hecho una aportación simbólica de entrada. Revisaré bien su presentación y demás aspectos, antes de hacer nuevas aportaciones. Pero en principio algo de dinero que aún tengo en Bestinfond y en Az Internacional tiene papeletas de transferirse, entre otros, a este fondo.

40 publicaciones - 17 participantes

Metavalor Internancional FI

¿Alguien me puede explicar como el fondo Metavalor Internacional FI, lleva un 2021 tan desastroso en resultados, el peor fondo de su categoría según Morningstar?

6 publicaciones - 4 participantes

ESG y valoración de mercado: el riesgo de confundir escrúpulos con incertidumbre

En un entorno de mercado de múltiplos exigentes, dicho finamente, los inversores corremos el riesgo de agarrarnos al primer clavo ardiendo que encontremos en nuestro camino, con tal de incorporar compañías con potencial a nuestra cartera.

El argumento hoy en día probablemente más socorrido para fundamentarnos que una compañía cotice ópticamente muy barata, es que está penalizada por ESG. El argumento es, por tanto, que no es que el mercado sea tonto, por habérsele pasado la compañía, y nosotros muy listos, por haberla encontrado, sino que simplemente buena parte del mercado o no puede o no la quiere comprar. Ser más listos que los sesudos gestores de fondos, dedicándole unas horitas al análisis, no parece probable, pero oye, igual simplemente les ganamos en eso, en falta de escrúpulos.

Mi opinión es que por lo general, si un buen negocio, consideraciones morales aparte, cotiza barato puntualmente porque durante un período de tiempo hay ventas forzadas por parte de vehículos de inversión que por motivos ESG tienen que deshacerse del mismo, siempre habrá otros que se aprovecharán, y se cerrará el gap. Si no pasa, o no a los niveles que estimaríamos lógicos, probablemente es porque igual existen incertidumbres que no estamos viendo, o peor, que no queremos ver (aquí hace mucho daño un dividendo muy alto, su capacidad de cegar es tremenda).

Veamos algunos ejemplos.

El sector tabaco / nicotina no puede ser más odiado y rechazado desde los criterios ESG. ¿Qué compañías del sector cotizan a derribo? Las que no están bien posicionadas para los productos de nueva generación, o si lo estaban, ahora se pone en duda que vayan a poder mantenerla. La compañía probablemente mejor posicionada del sector, Swedish Match, cotiza, así a lo bruto, a PER 25 de los resultados de 2020; una de las peor posicionadas, Imperial Brands, a PER 10.5 de los resultados del mismo año. ¿Hay término medio? Efectivamente, tenemos a Philip Morris, que si bien opera un negocio tradicional de tabaco, tiene IQOS creciendo fuerte, representando cada año una porción mayor de sus beneficios, y con su vapeador Veev ya calentando para salir a jugar. Philip Morris la tenemos a PER 19.5.

Datos por otro lado recopilados como he comentado a lo bruto, sin detenerme demasiado, pero valgan como ejemplos. Si hablan con amigos suyos o conocidos, cae igual de mal IQOS que una cajetilla de tabaco de Imperial. Pero sin embargo el mercado valora con los flujos de caja a muy largo plazo en mente, y si existen dudas de que tu negocio a más de diez años siga existiendo, difícilmente te van a valorar a un múltiplo chulo (otro asunto es cómo se descuenten esos flujos, pero si hay riesgo de inexistencia de flujos, esto pasa a un segundo plano).

Veamos otros ejemplos, los clubes de alterne y las apuestas. ¿Hay algo menos ESG que esto? Pues solo tienen que echar un vistazo a las valoraciones de empresas como RCI Hospitality Holdings (clubes de alterne en USA) o compañías como Entain plc (dueña de webs como Bwin) o Flutter Entertainment (dueña de Betfair o Pokerstars). Tiradas no parecen.

Conclusión: si tiene en cartera un muy buen negocio que cotiza a derribo, probablemente hay riesgos que no ha sabido o no ha querido ver, evite escudarse en el argumento fácil del ESG. Dicho lo cual, hay riesgos que pueden estar infra o sobre estimados por el mercado, o al menos, tras conocerlos podemos estimarlos subjetivamente así, pero el primer paso es reconocer que probablemente existan, y que hay que buscarlos.

11 publicaciones - 5 participantes

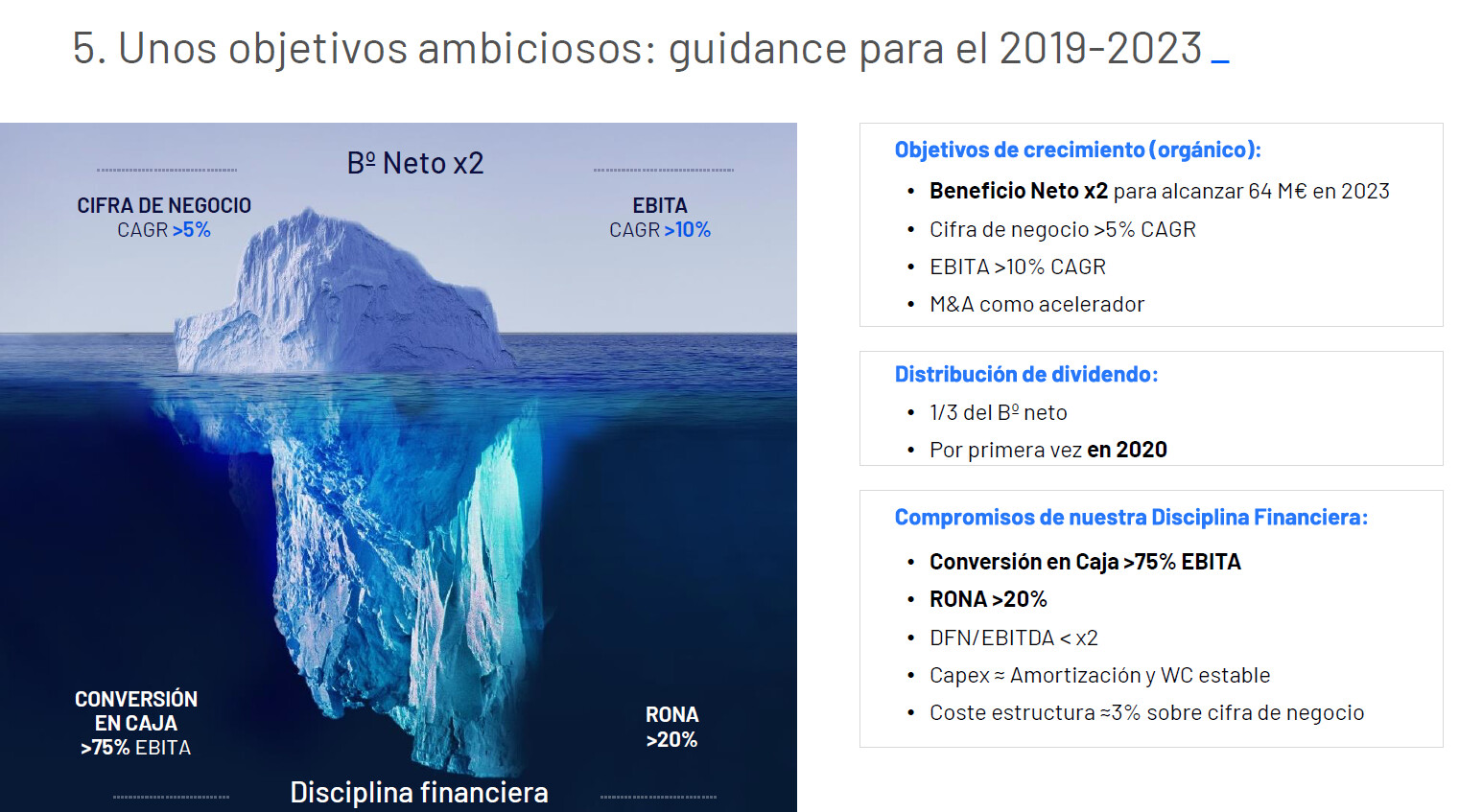

Global Dominion, una joya escondida en la Bolsa Española

Hola

Lo primero que quiero decir, es que no soy un experto en valoración de empresas, cualquier información puede ser incorrecta, soy un profesional de la informática no de las finanzas, pero hay una empresa que sigo desde hace algún tiempo, creo que está totalmente minusvalorada y poco seguida

Yo la veo como una joya escondida dentro de la bolsa Española, quizá este equivocado, no tomen esta informacion como una recomendación de compra, cualquier mejora es bien recibida

Spin-off de CIEGlobal Dominion (DOM) es una multinacional española que cotiza en la Bolsa de Madrid desde 2016, cuando se escindió de su matriz CIE Automotive (CIE), con la cual comparte la filosofía de gestión de componer capital para generar valor hacia el accionista.

Es una empresa que está aplicando en otros sectores lo que CIE, aporta en el sector de la automoción

Sectores donde está presenteMuy diversificada en sectores, Tecnologia, industria, Energia y B2C

Segmentos de negocio{kind=link}

En los segmentos de negocio me gusta mucho la parte de ingresos recurrentes

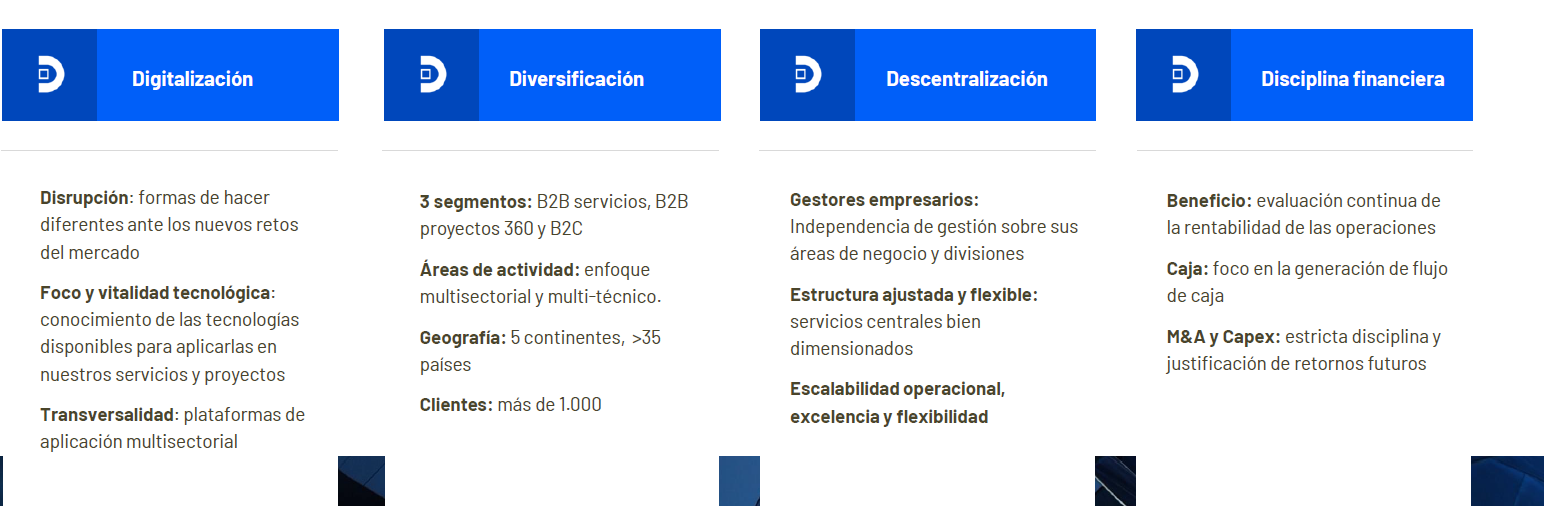

Las claves de Global Dominion, son 4Ds{kind=link}

Digitalización, Diversificación, Descentralización y Disciplina financiera

Directiva{kind=link}

¿Dónde está el moat de esta empresa? en su Directiva

AlineadosChairman y CEO, Antonio Pradera y Mikel Barandian, tienen el 10% de la empresa

Guidance muy agresivo Cumplimiento del guidance{kind=link}

En los guidance anteriores, los cumplieron años antes por lo que podemos confiar que los próximos guidance son totalmente alcanzables, es bastante increíble cuando el guidance no es nada conservador, tiene un crecimiento muy importante

{kind=link}

Los resultados del primer semestre del año han sido muy buenos, pero podrían haber sido mejores sino fuera por el efecto divisa

Especialistas en M&A Dividendo{kind=link}

Distribución de 1/3 del Bº Neto, me gusta mucho que den dividendo, demuestra una sólida generación de caja, a los accionistas se nos hace menos largo en camino

Si que es cierto que con el crecimiento tan bueno que está teniendo no parece buena idea repartir dividendo

Recompra de accionesLa recompra de acciones es una tónica habitual de Global Dominion, cuando la acción está barata

Caja NetaA mi particularmente me tranquiliza mucho una empresa con caja neta y sin deudas

Crecimiento muy intenso de la empresa Orgánico y M&A ClientesMuy diversificado en clientes (como CIE) el cliente top pesa el 4%

Internacionalización Reconocimiento de valor por otra de otros Fondos ValueQuizá sea por el sesgo de confirmación o por falta de confianza en mi mismo, pero casualmente la llevan varios fondos value españoles:

- EDM

- Horos Iberia

- Valentum

- True Value

- Cobas Iberia

Cuando algo es tan bueno y tan barato, pero solo lo veo yo, me preocupo

Otros inversores relevantes en la compañíaMe gusta mucho que otros fondos como corporación financiera alba esté en el accionariado, por que claramente ven valor en la compañía

ValoraciónSobre la valoración del a compañía, estaba escribiendo cosas complejas, pero yo creo que no merece la pena

Suponiendo que gane solo 64 millones, cosa que según vemos van muy por delante, usando la caja neta para comprar cualquier negocio, el guidance se cumple hoy, pero esto no lo vamos a tener en cuenta

801,66 / 64 = 13 PER de 2023

64 Ganancias de la empresa

20 PER que creo que puede valorarse esta empresa por su crecimiento

64 x 20 = 1280 millones (Ahora capitaliza 800 millones) en 3 años, sale un 15% anual, que yo creo que no está nada mal

7 publicaciones - 4 participantes

Las claves para invertir con éxito

Pat Dorsey tiene sus cinco claves, Joel Greenblatt tal vez sólo emplee dos en su fórmula mágica…, la mayoría tenemos nuestras propias claves. Yo escribí las mías (no me pregunten cuántas son porque no las he contado) hace más de una década, en plena crisis subprime del 2009. Con la edición de Alicia regresa a Wall Street me estuve planteando si sería conveniente ampliar mis claves, reducirlas o, tal vez, eliminarlas por obsoletas en un mundo “idealmente growth”. Ahí las tienen, no cambié ni una sola coma, finalmente concluí que tras una década de experiencia no había aprendido lo suficiente como para atreverme a cambiarlas, para bien, con ciertas garantías de éxito.

Busque sus claves, escríbalas para tenerlas siempre presentes y trate de seguir un rumbo racional, de forma disciplinada, evitando el ruido del Sr. Mercado.

Establezca un plan de inversiones a largo plazo con una visión global y unos objetivos razonables, y reequilibre la distribución de sus activos bursátiles tras tener fuertes altibajos en sus cotizaciones.

Compre acciones de compañías sólidas y con ventajas competitivas. Cómprelas a buen precio y manténgalas. Si su inversión es buena, el tiempo es su mejor aliado. Quien se conforma con ganar un dólar no merece ganar diez.

No diversifique en exceso. Diversificar reduce los riesgos, pero también puede mermar la rentabilidad. Lo bueno no abunda.

No invierta en bolsa un dinero que pueda precisar en unos pocos años. Como dice Buffett: «El plazo de tiempo idóneo de tenencia de acciones es siempre». Un auténtico inversor nunca se ve obligado a desprenderse, a precios ridículos, de sus activos bursátiles.

No especule a corto plazo. Comprar y vender reiteradamente solo enriquecerá a sus intermediarios financieros. Recuerde, un auténtico inversor siempre lo es a largo plazo, ya que un inversor a corto plazo es un especulador.

No invierta en bolsa si no es capaz de soportar, psicológica y económicamente, ver decrecer en más de un cincuenta por ciento su inversión sin caer en el pánico vendedor.

No persiga los fondos de inversión ni las acciones de moda. El mercado es cíclico: si compra los activos que más han subido en el último año, estará pagándolos caros.

La tendencia en la bolsa es su amiga hasta que deja de serlo. En general, procure no comprar tras fuertes subidas ni vender tras importantes caídas.

No invierta en función de las buenas o malas noticias de la macroeconomía y no tome decisiones arrastrado por la prensa económica ni los analistas financieros. Mantenga siempre su propio criterio y, siguiendo a Buffett, «sea temeroso cuando los demás son ambiciosos y, por el contrario, ambicioso cuando los demás sean temerosos». Las olas de pánico vendedor son siempre una buena oportunidad de compra, los mercados son cíclicos y cuando todo el mundo ha vendido suelen subir.

Pregúntese siempre cuánto cuesta y cuánto vale. «Precio es lo que pagas, valor es lo que recibes», dice Buffett. Conozca lo que compra y evalúe la rentabilidad de los fondos de inversión con un horizonte temporal de diez años o más.

No intente adivinar el futuro. No se puede predecir la evolución de la economía ni de los índices bursátiles. Sea objetivo y paciente; no invierta, siguiendo sus intuiciones, de forma emocional. Sea humilde y consciente de sus limitaciones, la prepotencia y la desmesurada autocomplacencia le harán ignorar el riesgo.

No es cierto que, a largo plazo, en bolsa siempre se gane; eso solo sucede si los valores son sólidos y se han comprado a buenos precios.

Créaselo: en bolsa, a mayor riesgo no hay más beneficio, sino más pérdida.

Compre bien y mantenga. Compre bien y desconecte. Olvídese del ruido y de las cotizaciones del mercado. El señor Mercado es maniacodepresivo. Las noticias le incitarán a comprar y vender, y en bolsa la decisión más rentable suele ser no hacer nada.

No minimice el coste fiscal de sus decisiones. El pago de impuestos, el coste de las comisiones de sus transacciones y el de mantenimiento de sus activos pueden reducir ostensiblemente su rentabilidad a largo plazo.

Cuando los índices bursátiles ronden los máximos históricos, los PER estén muy altos, la rentabilidad media por dividendos sea significativamente inferior a la de la renta fija, y se oferten un elevado número de OPV de compañías de dudosa calidad, cuando todas esas circunstancias concurran simultáneamente, sea muy prudente y selectivo en sus inversiones bursátiles, pues el riesgo es alto.

¿Quiere usted que suba la bolsa? Su respuesta solo debería ser afirmativa si piensa vender o no quiere comprar más activos bursátiles. Si, por el contrario, desea invertir más, alégrese de los descensos en los precios. Cuanto más bajen, más barato podrá comprar y más revalorizaciones futuras obtendrá. Aproveche las fluctuaciones a la baja de las cotizaciones para invertir a largo plazo. Hasta que usted no esté absolutamente convencido de que es mejor comprar a ocho que a diez, no debería invertir en bolsa. Solo quien compra barato puede vender caro.

Que tengan un buen verano.

13 publicaciones - 8 participantes

Vacuna de sensanciones

Vengo de ponerme mi dosis correpondiente de JNJ, quizá sea una señal y deba abrir posición…

Pero no voy a tratar la inversión, vengo de vacunarme con un cúmulo extraño de sensaciones.

Ha sido como cuando dicen que ves tu vida pasar cuando vas a morir.

En este caso he visto mi vida estos últimos meses y ha sido como vivir todo de golpe, ha sobrevenido un tsunami de emociones difícil de manejar, lejos de alegrarme por tener que “sufrir” solo una dosis me ha embargado la tristeza.

Sin pensar en nada en particular me han venido imágenes de estos meses, tristeza, dolor, odio, enfrentamientos basados en creencias basadas a su vez en lecturas aleatorias en redes sociales, soledad, prohibiciones, impunidad, impotencia, insignificancia…

Me he acordado de mi hijo pequeño viéndole pasar de una escuela infantil llena de afecto y abrazos a un colegio frio (en sentido figurado y tb literal por la ventilación) lejano e incomprensible, con geles y barreras para el sistema inmune y para los sentimientos.

Me he acordado de la psicosis al tocar cosas, de las barreras sociales, de ver que nuestro mundo se derrumbaba, de España que no terminaba de salir de la anterior crisis y se metía de lleno en un agujero de cierre de empresas y de desempleo que aún queda por ver lo que durará.

Me he acordado de mis padres viviendo con miedo desde que esto empezó y con miedo siguen debido a sus creencias y a titulares infames que se repiten día tras día, limitando su vida, en sus últimos años al último reducto de existencia de lo básico, como una dictadura autoimpuesta de soledad y baja movilidad, una carcel compuesta de casa, supermercado, hospital y paseos por espacios poco concurridos, aún vacunados ahí siguen, quizá de ahí venga mi tristeza hoy, de ver y vivir a través de ellos esta pandemia, o quizá de acordarme del padre de un amigo cuyas costumbres de vida se asemejaban terriblemente a las de mis padres y que ha acabado sus días en una camilla de hospital. Condenado a muerte sin saberlo ha vivido sus últimos meses una miserable vida.

Si, ya se, problemas del primer mundo, donde alguien puede elegir si encerrarse o no, otros en otros lares no tienen elección, no tienen vacuna, no tienen ucis…

Somos gotas en el océano pero aún así pensamos, cada uno que somos únicos, y lo somos en cierta forma pero al fin y al cabo maleables y miembros de un solo mundo.

Hace unos meses pensaba que sería imposible tener vacunas, pesimista de mi, dejaba a España de las últimas en vacunación de la población y finalmente aquí estamos.

Aún con todo esto, desde mi postura critica y buscando siempre el mejor equilibrio entre vivir y cuidarse, lo confieso, he tenido miedo, no me ha gustado la sensación, esa quemazón cuando la dosis entra en el brazo, todas esas ideas de las que siempre he huido han terminado calando, sólo en el subconsciente, por supuesto, pero es curioso, yo que siempre me he vacunado y he vacunado a mis hijos sin plantearme nada en absoluto.

Y tb me ha hecho pensar en la muerte, en esa posibilidad en la que cuando tu vida pasa alegremente no te planteas demasiado pero que siempre está ahí y me ha hecho pensar en mi vida, en las prisas, en el trabajo, en la familia, en aquello del carpe diem.

Cuídense y disfruten de su vida, cada minuto es suyo y nunca volverá.

11 publicaciones - 8 participantes

El riesgo de pagar por el crecimiento en bolsa

Originalmente publicado en: El riesgo de pagar por el crecimiento en bolsa – Depende

Muchas veces escuchamos comentarios acerca del riesgo que tiene comprar una acción a un múltiplo sobre flujo de caja o beneficios elevado, y nos cuesta poner en contexto la lógica implícita que lleva este hecho. Además, los últimos años se está poniendo de moda el estilo de inversión en «crecimiento», debido a los resultados tanto fundamentales como bursátiles que ha tenido.

Al final, cuando se invierte de esta manera pagando un precio elevado en función a los beneficios actuales que tiene la compañía, lo que se espera a futuro es que dichos beneficios crezcan lo suficiente como para compensar el precio pagado hoy por los mismos.

Cuando la inversión haciendo esto acaba siendo rentable, el múltiplo que se pagó en el presente por dicha compañía tan alto, resultó ser un múltiplo bajo en función al flujo de caja que la compañía ha acabado generando unos años después en el futuro. Básicamente, resulta que se pagó un múltiplo bajo, en función al dinero que la empresa iba a generar años más tarde.

A esta filosofía de inversión, la podemos llamar «Growh investing» o «Inversión en crecimiento»

Hay una imagen idónea para esta entrada que mostró Terry Smith de «Fundsmith Equity Fund» en una charla en el año 2016, que les mostraré a continuación de ejemplo para que entiendan de lo que les estoy hablando:

En esta imagen Terry muestra los beneficios que tenía Pepsi en el año 1991 (1.080 millones) y los que tuvo en el año 2016 (6.646 millones). Una vez mostrado esto, desarrolla la siguiente observación que está expresada en la imagen dentro del cuadro de color azul:

Podríamos haber pagado hasta un múltiplo PER de 30 veces por Pepsi (1.080 x30 =32.000 millones) en el año 1989, y aún así habríamos obtenido una rentabilidad superior al S&P 500 debido al crecimiento de los beneficios que ha tenido la empresa a lo largo de estos años. Esto nos muestra que ópticamente en esos años Pepsi parecía cara, pero si pensábamos en los beneficios que iba a generar a futuro, estaba realmente barata.

Ahora bien, si estamos pagando un múltiplo elevado en función a lo que la empresa gana hoy porque pensamos que en el futuro ganará más y ese múltiplo está justificado; ¿Dónde está aquí el riesgo?

El riesgo reside en que finalmente la empresa no consiga llegar a generar la caja a futuro que nosotros estimábamos, y por lo tanto hemos pagado muy caro los beneficios de la compañía para que al final éstos, no acaben creciendo. Como consecuencia, la rentabilidad obtenida se verá perjudicada y tardaremos bastantes años en recuperar nuestra inversión, si es que la recuperamos. Sumen a esto además un buen castañazo en la cotización de la empresa como añadido.

Habiendo dicho todo esto, vamos a ver a continuación unos ejemplos de valoración de empresas en función a sus crecimientos futuros que he realizado para este ejercicio, en los que podremos apreciar lo que ocurre cuando las empresas acaban creciendo menos de lo esperado, o más de lo previsto.

Es un modelo de valoración de descuento de flujos de caja muy similar al que utilicé en la última entrada al blog, donde explicaba cómo afectaban a las empresas «Growth» y «Value», las variaciones en los tipos de interés.

Les dejo el enlace por si están interesados en verlo a continuación:

¿Por qué los tipos de interés afectan más a las empresas «Growth» que a las «Value»?

Mostraré la valoración de dos empresas a las que llamaré «Empresa Growth» y «Empresa Value«, para seguir en la misma línea que en la anterior entrada.

Ambas empresas empezarán desde el año 0 generando un flujo de caja de 100 unidades monetarias y realizaré tres ejercicios en los que habrá distintas hipótesis de crecimiento para cada una. En el ejercicio he realizado el descuento de flujos de caja exigiendo una rentabilidad (TIR o WACC) a las inversiones del 7,5%, próximo al histórico que da la bolsa a largo plazo, y así hallar el precio que habría que pagar para conseguir obtener dicha rentabilidad al comprar cada empresa.

Primer ejercicio de valoración

-Empresa Growth: crecimiento de sus beneficios del 10% hasta el año 10 y posterior crecimiento a perpetuidad del 3%

El precio a pagar para obtener un 7,5% anualizado es de 3.917